Page 38 - 6252

P. 38

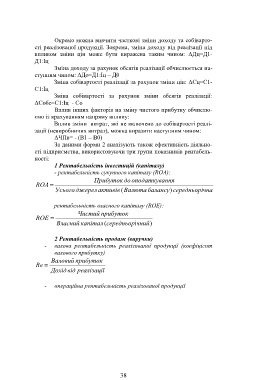

Окремо можна вивчити часткові зміни доходу та собіварто-

сті реалізованої продукції. Зокрема, зміна доходу від реалізації під

впливом зміни цін може бути виражена таким чином: ΔДц=Д1-

Д1:Іц

Зміна доходу за рахунок обсягів реалізації обчислюється на-

ступним чином: ΔДо=Д1:Іц – Д0

Зміна собівартості реалізації за рахунок зміни цін: ΔСц=С1-

C1:Іц

Зміна собівартості за рахунок зміни обсягів реалізації:

ΔСобс=С1:Іц - Со

Вплив інших факторів на зміну чистого прибутку обчислю-

ємо із врахуванням напряму впливу:

Вплив зміни витрат, які не включено до собівартості реалі-

зації (невиробничих витрат), можна виразити наступним чином:

ΔЧПв= - (В1 – В0)

За даними форми 2 аналізують також ефективність діяльно-

сті підприємства, використовуючи три групи показників рентабель-

ності:

1 Рентабельність інвестицій (капіталу)

- рентабельність сукупного капіталу (ROA):

Прибуток до оподаткува ння

ROA

Усього джерел активів ( Валюта балансу) середньорі чна

рентабельність власного капіталу (ROE):

Чистий прибуток

ROE

Власний капітал (середньор ічний )

2 Рентабельність продаж (виручки)

- валова рентабельність реалізованої продукції (коефіцієнт

валового прибутку)

Валовий прибуток

Rв

Дохід від реалізації

- операційна рентабельність реалізованої продукції

38