Page 40 - 6252

P. 40

ROE = Rч х Pвіддача х kфз

Чистий прибуток Чистийий прибуток

= х Дохід від реалізації х

Власний капітал Дохід від реалізації Усього активів

Усього джерел засобів

Власний капітал

Контрольна робота №3

Виконується за темою 4 “Аналіз звіту про рух грошових

коштів” .

Виконуючі завдання до даної теми, необхідно усвідомити

різницю у моменті виникнення доходів, витрат та відповідних гро-

шових потоків – додатних та від’ємних.

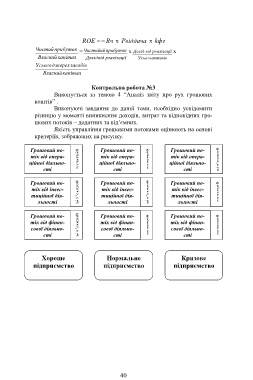

Якість управління грошовими потоками оцінюють на основі

критеріїв, зображених на рисунку.

Грошовий по- Грошовий по- Грошовий по-

тік від опера- додатній тік від опера- додатній тік від опера- від’ємний

ційної діяльно- ційної діяльно- ційної діяльно-

сті сті сті

Грошовий по- Грошовий по- Грошовий по-

тік від інвес- від’ємний тік від інвес- від’ємний тік від інвес- додатній

тиційної дія- тиційної дія- тиційної дія-

льності льності льності

Грошовий по- Грошовий по- Грошовий по-

тік від фінан- від’ємний тік від фінан- додатній тік від фінан- додатній

сової діяльно- сової діяльно- сової діяльно-

сті сті сті

Хороше Нормальне Кризове

підприємство підприємство підприємство

40