Page 37 - 6252

P. 37

тами

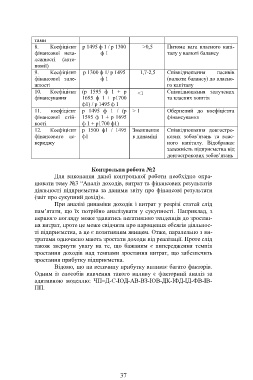

8. Коефіцієнт р 1495 ф 1 / р 1300 >0,5 Питома вага власного капі-

фінансової неза- ф 1 талу у валюті балансу

лежності (авто-

номії)

9. Коефіцієнт р 1300 ф 1/ р 1495 1,7-2,5 Співвідношення пасивів

фінансової зале- ф 1 (валюти балансу) до власно-

жності го капіталу

10. Коефіцієнт (р 1595 ф 1 + р <1 Співвідношення залучених

фінансування 1695 ф 1 + р1700 та власних коштів

ф1) / р 1495 ф 1

11. коефіцієнт р 1495 ф 1 / (р > 1 Обернений до коефіцієнта

фінансової стій- 1595 ф 1 + р 1695 фінансування

кості ф 1 + р1700 ф1)

12. Коефіцієнт р 1500 ф1 / 1495 Зменшення Співвідношення довгостро-

фінансового ле- ф1 в динаміці кових зобов’язань та влас-

вериджу ного капіталу. Відображає

залежність підприємства від

довгострокових зобов’язань

Контрольна робота №2

Для виконання даної контрольної роботи необхідно опра-

цювати тему №3 “Аналіз доходів, витрат та фінансових результатів

діяльності підприємства за даними звіту про фінансові результати

(звіт про сукупний дохід)».

При аналізі динаміки доходів і витрат у розрізі статей слід

пам’ятати, що їх потрібно аналізувати у сукупності. Наприклад, з

першого погляду може здаватись негативною тенденція до зростан-

ня витрат, проте це може свідчити про нарощення обсягів діяльнос-

ті підприємства, а це є позитивним явищем. Отже, паралельно з ви-

тратами одночасно мають зростати доходи від реалізації. Проте слід

також звернути увагу на те, що бажаним є випередження темпів

зростання доходів над темпами зростання витрат, що забезпечить

зростання прибутку підприємства.

Відомо, що на величину прибутку впливає багато факторів.

Одним із способів вивчення такого впливу є факторний аналіз за

адитивною моделлю: ЧП=Д-С-ІОД-АВ-ВЗ-ІОВ-ДК-ІФД-ІД-ФВ-ІВ-

ПП.

37