Page 45 - 6252

P. 45

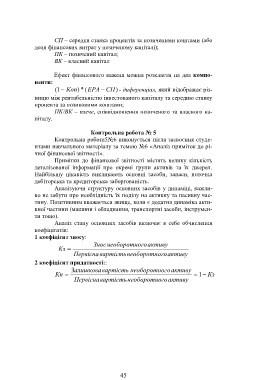

СП – середня ставка процентів за позиченими коштами (або

доля фінансових витрат у позиченому капіталі);

ПК – позичений капітал;

ВК – власний капітал

Ефект фінансового важеля можна розкласти на два компо-

ненти:

1 ( Коп ( * ) ЕРА СП ) - диференціал, який відображає різ-

ницю між рентабельністю інвестованого капіталу та середню ставку

процента за позиковими коштами;

ПК/ВК – плече, співвідношення позиченого та власного ка-

піталу.

Контрольна робота № 5

Контрольна робота5№6 виконується після засвоєння студе-

нтами навчального матеріалу за темою №6 «Аналіз приміток до рі-

чної фінансової звітності».

Примітки до фінансової звітності містять велику кількість

деталізованої інформації про окремі групи активів та їх джерел.

Найбільшу цікавість викликають основні засоби, запаси, поточна

дебіторська та кредиторська заборгованість.

Аналізуючи структуру основних засобів у динаміці, важли-

во не забути про необхідність їх поділу на активну та пасивну час-

тину. Позитивним вважається явище, коли є додатня динаміка акти-

вної частини (машини і обладнання, транспортні засоби, інструмен-

ти тощо).

Аналіз стану основних засобів включає в себе обчислення

коефіцієнтів:

1 коефіцієнт зносу:

Знос необоротно го активу

Кз

Первісна вартість необоротно го активу

2 коефіцієнт придатності::

Залишкова вартість необоротно го активу

Кп 1 Кз

Первісна вартість необоротно го активу

45