Page 35 - 6252

P. 35

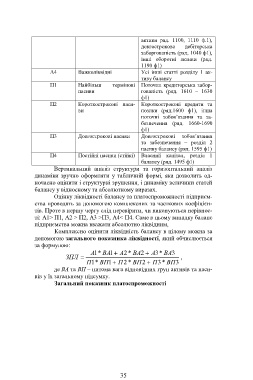

активи ряд. 1100, 1110 ф.1),

довгострокова дебіторська

заборгованість (ряд. 1040 ф1),

інші оборотні активи (ряд.

1190 ф1)

А4 Важколіквідні Усі інші статті розділу 1 ак-

тиву балансу

П1 Найбільш термінові Поточна кредиторська забор-

пасиви гованість (ряд. 1610 – 1630

ф1)

П2 Короткострокові паси- Короткострокові кредити та

ви позики (ряд.1600 ф1), інша

поточні зобов’язання та за-

безпечення (ряд. 1660-1690

ф1)

П3 Довгострокові пасиви Довгострокові зобов’язання

та забезпечення – розділ 2

пасиву балансу (ряд. 1595 ф1)

П4 Постійні пасиви (стійкі) Власний капітал, розділ 1

балансу (ряд. 1495 ф1)

Вертикальний аналіз структури та горизонтальний аналіз

динаміки зручно оформляти у табличній формі, яка дозволить од-

ночасно оцінити і структурні зрушення, і динаміку величини статей

балансу у відносному та абсолютному виразах.

Оцінку ліквідності балансу та платоспроможності підприєм-

ства проводять за допомогою комплексних та часткових коефіцієн-

тів. Проте в першу чергу слід перевірити, чи виконуються нерівнос-

ті: А1> П1, А2 > П2, А3 >П3, А4< П4. Саме в цьому випадку баланс

підприємства можна вважати абсолютно ліквідним,

Комплексно оцінити ліквідність балансу в цілому можна за

допомогою загального показника ліквідності, який обчислюється

за формулою:

А 1 * ВА 1 А 2 * ВА 2 А 3 * ВА 3

ЗПЛ ,

П 1 * ВП 1 П 2 * ВП 2 П 3 * ВП 3

де ВА та ВП – питома вага відповідних груп активів та паси-

вів у їх загальному підсумку.

Загальний показник платоспроможності

35