Page 39 - 6131

P. 39

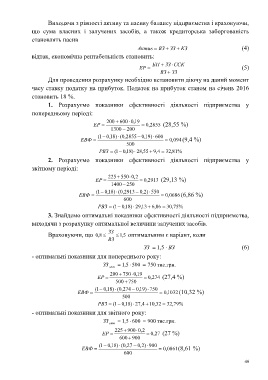

Виходячи з рівності активу та пасиву балансу підприємства і враховуючи,

що сума власних і залучених засобів, а також кредиторська заборгованість

становлять пасив

Актив ВЗ ЗЗ КЗ (4)

відтак, економічна рентабельність становить:

БП ЗЗ ССК

ЕР (5)

ВЗ ЗЗ

Для проведення розрахунку необхідно встановити діючу на даний момент

часу ставку податку на прибуток. Податок на прибуток станом на січень 2016

становить 18 %.

1. Розрахуємо показники ефективності діяльності підприємства у

попередньому періоді:

200 600 , 0 19

ЕР , 0 2855 (28,55 %)

1300 200

1 ( , 0 18 ) , 0 ( 2855 , 0 19 ) 600

ЕВФ , 0 094(9,4 %)

500

РВЗ 1 ( , 0 18 ) 28 , 55 4 , 9 32 , 81 %

2. Розрахуємо показники ефективності діяльності підприємства у

звітному періоді:

225 550 2 , 0

ЕР , 0 2913 (29,13 %)

1400 250

1 ( , 0 18 ) , 0 ( 2913 ) 2 , 0 550

ЕВФ , 0 0686(6,86 %)

600

РВЗ 1 ( , 0 18 ) 29 , 13 , 6 86 30 , 75 %

3. Знайдемо оптимальні показники ефективності діяльності підприємства,

виходячи з розрахунку оптимальної величини залучених засобів.

ЗЗ

Враховуючи, що 8,0 5 , 1 оптимальним є варіант, коли

ВЗ

ЗЗ ,1 5 ВЗ (6)

- оптимальні показники для попереднього року:

ЗЗ 5 , 1 500 750 тис.грн.

опт

200 750 , 0 19

ЕР , 0 274 (27,4 %)

500 750

1 ( , 0 18 ) , 0 ( 274 , 0 19 ) 750

ЕВФ , 0 1032(10,32 %)

500

РВЗ 1 ( , 0 18 ) 27 4 , 10 , 32 32 , 79 %

- оптимальні показники для звітного року:

ЗЗ 5 , 1 600 900 тис.грн.

опт

225 900 2 , 0

ЕР , 0 27 (27 %)

600 900

1 ( , 0 18 ) , 0 ( 27 ) 2 , 0 900

ЕВФ , 0 0861(8,61 %)

600

40