Page 130 - 6094

P. 130

- допоміжні матеріали, які використовують у технологічному процесі (кріпильні

деталі, фарби, інструмент і т.п.) або потрібні для його обслуговування (ремонту,

експлуатації устаткування та ін.), на господарські та управлінські потреби

(утримування будівель, канцелярські товари тощо);

- паливо та енергію зі сторони (електроенергію, пар, газ тощо). Витрати на

власне виробництво енергії включають до кошторису за окремими елементами;

- пошук і використання природної сировини (відрахування на

геологорозвідувальні роботи, рекультивацію землі, плата за деревину та ін.).

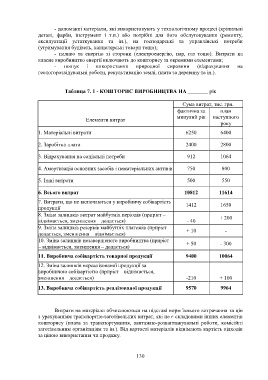

Таблица 7. 1 - КОШТОРИС ВИРОБНИЦТВА НА рік

Сума витрат, тис. грн.

фактична за план

минулий рік наступного

Елементи витрат

року

1. Матеріальні витрати 6250 6400

2. Заробітна плата 2400 2800

3. Відрахування на соціальні потреби 912 1064

4. Амортизація основних засобів і нематеріальних активів 750 800

5. Інші витрати 500 550

6. Всього витрат 10812 11614

7. Витрати, що не включаються у виробничу собівартість 1412 1650

продукції

8. Зміна залишків витрат майбутніх періодів (приріст –

+ 200

віднімається, зменшення – додається) - 40

9. Зміна залишків резервів майбутніх платежів (приріст –

+ 10 -

додається, зменшення – віднімається)

10. Зміна залишків незавершеного виробництва (приріст

+ 50 - 300

– віднімається, зменшення – додається)

11. Виробнича собівартість товарної продукції 9400 10064

12. Зміна залишків нереалізованої продукції за

виробничою собівартістю (приріст – віднімається,

зменшення – додається) -210 + 100

13. Виробнича собівартість реалізованої продукції 9570 9964

Витрати на матеріали обчислюються на підставі норм їхнього витрачання та цін

з урахуванням транспортно-заготівельних витрат, які не є складовими інших елементів

кошторису (плата за транспортування, вантажно-розвантажувальні роботи, комісійні

заготівельним організаціям та ін.). Від вартості матеріалів віднімають вартість відходів

за ціною використання чи продажу.

130