Page 88 - 6086

P. 88

аналіз витрат живої і уречевленої праці з їх деталізацією;

аналіз комерційного ризику;

аналіз остаточних фінансових результатів всіх видів діяльності;

аналіз обґрунтованості та виконання планів і бюджетів.

Аналіз фінансово-господарської діяльності підприємства

неможливий без надання експертам відповідних планово-

нормативних даних. Джерелами інформації для проведення

експертної діагностики є:

1) облікові джерела: бухгалтерський, статистичний та

управлінський облік і звітність;

2) необлікові джерела: матеріали ревізій, внутрішнього і

зовнішнього аудиту; дані лабораторного та медично-санітарного

контролю; результати перевірок податкової служби; матеріали

виробничих нарад, зборів трудового колективу; засоби масової

інформації; внутрішні документи і листування зі сторонніми

організаціями.

6.2. МЕТОДИ СТРАТЕГІЧНОЇ ДІАГНОСТИКИ

Стратегічна діагностика фінансово-господарського стану

підприємств спрямована на виявлення проблем у функціонуванні

системи, а також аналіз причин їх виникнення.

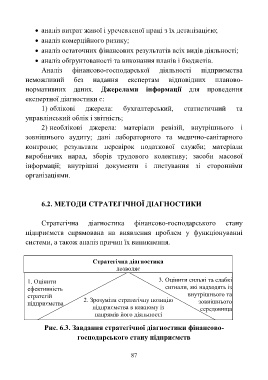

Стратегічна діагностика

дозволяє

3. Оцінити сильні та слабкі

1. Оцінити сигнали, які надходять із

ефективність внутрішнього та

стратегій 2. Зрозуміти стратегічну позицію зовнішнього

підприємства підприємства в кожному із середовища

напрямів його діяльності

Рис. 6.3. Завдання стратегічної діагностики фінансово-

господарського стану підприємств

87