Page 28 - 5000

P. 28

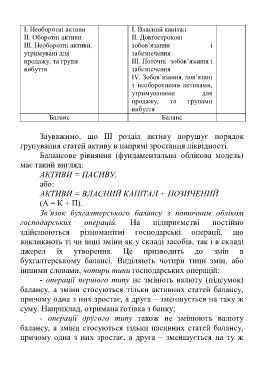

І. Необоротні активи І. Власний капітал

ІІ. Оборотні активи ІІ. Довгострокові

ІІІ. Необоротні активи, зобов’язання і

утримувані для забезпечення

продажу, та групи ІІІ. Поточні зобов’язання і

вибуття забезпечення

IV. Зобов’язання, пов’язані

з необоротними активами,

утримуваними для

продажу, та групами

вибуття

Баланс Баланс

Зауважимо, що ІІІ розділ активу порушує порядок

групування статей активу в напрямі зростання ліквідності.

Балансове рівняння (фундаментальна облікова модель)

має такий вигляд:

АКТИВИ = ПАСИВУ,

або:

АКТИВИ = ВЛАСНИЙ КАПІТАЛ + ПОЗИЧЕНИЙ

(А = К + П).

Зв’язок бухгалтерського балансу з поточним обліком

господарських операцій. На підприємстві постійно

здійснюються різноманітні господарські операції, що

викликають ті чи інші зміни як у складі засобів, так і в складі

джерел їх утворення. Це призводить до змін в

бухгалтерському балансі. Виділяють чотири типи змін, або

іншими словами, чотири типи господарських операцій:

- операції першого типу не змінють валюту (підсумок)

балансу, а зміни стосуються тільки активних статей балансу,

причому одна з них зростає, а друга – зменшується на таку ж

суму. Наприклад, отримана готівка з банку;

- операції другого типу також не змінюють валюту

балансу, а зміни стосуються тільки пасивних статей балансу,

причому одна з них зростає, а друга – зменшується на ту ж

24