Page 78 - 4950

P. 78

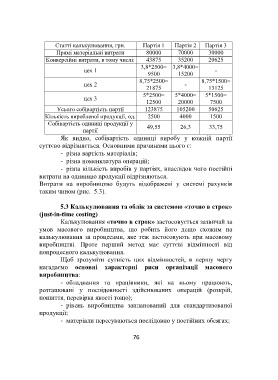

Статті калькулювання, грн. Партія 1 Партія 2 Партія 3

Прямі матеріальні витрати 80000 70000 30000

Конверсійні витрати, в тому числі: 43875 35200 20625

3,8*2500= 3,8*4000=

цех 1 -

9500 15200

8,75*2500= 8,75*1500=

цех 2 -

21875 13125

5*2500= 5*4000= 5*1500=

цех 3

12500 20000 7500

Усього собівартість партії 123875 105200 50625

Кількість виробленої продукції, од. 2500 4000 1500

Собівартість одиниці продукції у

49,55 26,3 33,75

партії

Як видно, собівартість одиниці виробу у кожній партії

суттєво відрізняється. Основними причинами цього є:

- різна вартість матеріалів;

- різна номенклатура операцій;

- різна кількість виробів у партіях, внаслідок чого постійні

витрати на одиницю продукції відрізняються.

Витрати на виробництво будуть відображені у системі рахунків

таким чином (рис. 5.3).

5.3 Калькулювання та облік за системою «точно в строк»

(just-in-time costing)

Калькулювання «точно в строк» застосовується зазвичай за

умов масового виробництва, що робить його дещо схожим на

калькулювання за процесами, яке теж застосовують при масовому

виробництві. Проте перший метод має суттєві відмінності від

попроцесного калькулювання.

Щоб зрозуміти сутність цих відмінностей, в першу чергу

нагадаємо основні характерні риси організації масового

виробництва:

- обладнання та працівники, які на ньому працюють,

розташовані у послідовності здійснюваних операцій (розкрій,

пошиття, перевірка якості тощо);

- рівень виробництва запланований для стандартизованої

продукції;

- матеріали пересуваються послідовно у постійних обсягах;

76