Page 83 - 4950

P. 83

Калькулювання just-in-time визначається як змішана

система, яку застосовують одночасно з однойменною виробничою

системою.

Особливості цієї виробничої системи мають безпосередній

вплив на порядок обліку практично усіх традиційних статей витрат.

Особливо це стосується матеріальних витрат, облік яких

схематично відображено на рис. 5.4

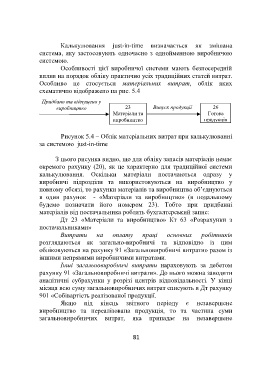

Придбано та відпущено у

виробництво 23 Випуск продукції 26

Матеріали та Готова

виробництво продукція

Рисунок 5.4 – Облік матеріальних витрат при калькулюванні

за системою just-in-time

З цього рисунка видно, що для обліку запасів матеріалів немає

окремого рахунку (20), як це характерно для традиційної системи

калькулювання. Оскільки матеріали постачаються одразу у

виробничі підрозділи та використовуються на виробництво у

повному обсязі, то рахунки матеріалів та виробництва об’єднуються

в один рахунок - «Матеріали та виробництво» (в подальшому

будемо позначати його номером 23). Тобто при придбанні

матеріалів від постачальника роблять бухгалтерський запис:

Дт 23 «Матеріали та виробництво» Кт 63 «Розрахунки з

постачальниками»

Витрати на оплату праці основних робітників

розглядаються як загально-виробничі та відповідно із цим

обліковуються на рахунку 91 «Загальновиробничі витрати» разом із

іншими непрямими виробничими витратами.

Інші загальновиробничі витрати нараховують за дебетом

рахунку 91 «Загальновиробничі витрати». До нього можна заводити

аналітичні субрахунки у розрізі центрів відповідальності. У кінці

місяця всю суму загальновиробничих витрат списують в Дт рахунку

901 «Собівартість реалізованої продукції.

Якщо під кінець звітного періоду є незавершене

виробництво та нереалізована продукція, то та частина суми

загальновиробничих витрат, яка припадає на незавершене

81