Page 75 - 4950

P. 75

різьби тощо. Важливо, що підрозділи можуть виконувати одну або

декілька різних операцій.

Звідси можна зробити висновок, що калькулювання за

операціями передбачає:

1 Витрати на основні матеріали прослідковуються напряму

до визначеного продукту, як це відбувається при калькулюванні за

замовленнями.

2 Витрати на заробітну плату робітників та загально-

виробничі витрати відносять до собівартості операцій, які

виконуються в тому чи іншому підрозділі. У подальшому ці

витрати розподіляються між партіями, які пройшли дану операцію,

пропорційно до обраної бази розподілу.

У літературі досить часто витрати на заробітну плату

робітників та загально-виробничі витрати об’єднують у одну статтю

і називають конверсійними витратами, або витратами на

обробку.

Слід звернути увагу, що партія продукції може пройти

обробку тільки на деяких операціях. У цьому разі витрати за

операціями розподіляють тільки між тими партіями, які пройшли

обробку.

Таким чином, маємо два об’єкти калькулювання: партія та

операція. Саме тому таку систему називають гібридною.

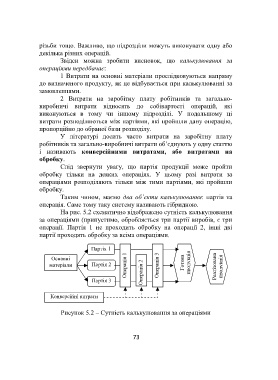

На рис. 5.2 схематично відображено сутність калькулювання

за операціями (припустимо, обробляється три партії виробів, є три

операції. Партія 1 не проходить обробку на операції 2, інші дві

партії проходять обробку за всіма операціями.

Партія 1

Основні

матеріали Партія 2 Операція 1 Операція 3 Готова продукція Реалізована продукція

Операція 2

Партія 3

Конверсійні витрати

Рисунок 5.2 – Сутність калькулювання за операціями

73