Page 77 - 4950

P. 77

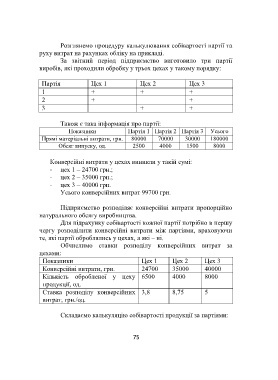

Розглянемо процедуру калькулювання собівартості партії та

руху витрат на рахунках обліку на прикладі.

За звітний період підприємство виготовило три партії

виробів, які проходили обробку у трьох цехах у такому порядку:

Партія Цех 1 Цех 2 Цех 3

1 + + +

2 + +

3 + +

Також є така інформація про партії:

Показники Партія 1 Партія 2 Партія 3 Усього

Прямі матеріальні витрати, грн. 80000 70000 30000 180000

Обсяг випуску, од. 2500 4000 1500 8000

Конверсійні витрати у цехах виникли у такій сумі:

- цех 1 – 24700 грн.;

- цех 2 – 35000 грн.;

- цех 3 – 40000 грн.

Усього конверсійних витрат 99700 грн.

Підприємство розподіляє конверсійні витрати пропорційно

натурального обсягу виробництва.

Для підрахунку собівартості кожної партії потрібно в першу

чергу розподілити конверсійні витрати між партіями, враховуючи

те, які партії оброблялись у цехах, а які – ні.

Обчислимо ставки розподілу конверсійних витрат за

цехами:

Показники Цех 1 Цех 2 Цех 3

Конверсійні витрати, грн. 24700 35000 40000

Кількість обробленої у цеху 6500 4000 8000

продукції, од.

Ставка розподілу конверсійних 3,8 8,75 5

витрат, грн./од.

Складаємо калькуляцію собівартості продукції за партіями:

75