Page 157 - 4913

P. 157

Термін перевірки ___________________________________

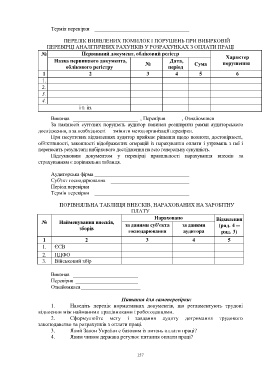

ПЕРЕЛІК ВИЯВЛЕНИХ ПОМИЛОК І ПОРУШЕНЬ ПРИ ВИБІРКОВІЙ

ПЕРЕВІРЦІ АНАЛІТИЧНИХ РАХУНКІВ У РОЗРАХУНКАХ З ОПЛАТИ ПРАЦІ

№ Первинний документ, обліковий регістр

Характер

Назва первинного документа, Дата, порушення

облікового регістру № період Сума

1 2 3 4 5 6

1.

2.

3.

4.

і т. ін.

Виконав ________________________ , Перевірив , Ознайомився

За наявності суттєвих порушень аудитор повинен розширити рамки аудиторського

дослідження, а за необхідності — змінити метод організації перевірки.

При несуттєвих відхиленнях аудитор приймає рішення щодо повноти, достовірності,

об'єктивності, законності відображених операцій із нарахування оплати і утримань з неї і

переносить результати вибіркового дослідження на всю генеральну сукупність.

Підсумковим документом у перевірці правильності нарахування внесків за

страхуванням є порівняльна таблиця.

Аудиторська фірма ___________________________________

Суб'єкт господарювання _____________________________

Період перевірки ___________________________________

Термін перевірки ___________________________________

ПОРІВНЯЛЬНА ТАБЛИЦЯ ВНЕСКІВ, НАРАХОВАНИХ НА ЗАРОБІТНУ

ПЛАТУ

Нараховано Відхилення

№ Найменування внесків,

за даними суб'єкта за даними (ряд. 4 --

зборів

господарювання аудитора ряд. 3)

1 2 3 4 5

1. ЄСВ

2. ПДФО

3. Військовий збір

Виконав ________________________

Перевірив _______________________

Ознайомився______________________

Питання для самоперевірки:

1. Наведіть перелік нормативних документів, що регламентують трудові

відносини між найманими працівниками і роботодавцями.

2. Сформулюйте мету і завдання аудиту дотримання трудового

законодавство та розрахунків з оплати праці.

3. Який Закон України е базовим із питань оплати праці?

4. Яким чином держава регулює питання оплати праці?

157