Page 174 - 4901

P. 174

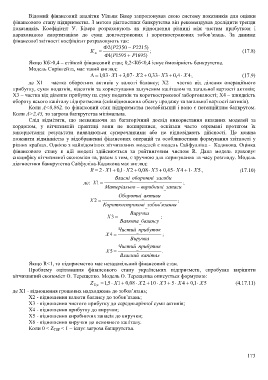

Відомий фінансовий аналітик Уїльям Бівер запропонував свою систему показників для оцінки

фінансового стану підприємства. З метою діагностики банкрутства він рекомендував дослідити тренди

показників. Коефіцієнт У. Бівера розраховують як відношення різниці між чистим прибутком і

нарахованою амортизацією до суми довгострокових і короткострокових зобов’язань. За даними

фінансової звітності коефіцієнт розраховують так:

Ф ( 2 Р 2350 Р 2215 )

К ; (17.8)

Б

Ф ( 1 Р 1595 Р 1695 )

Якщо Кб>0,4 – стійкий фінансовий стан; 0,2<Кб<0,4 існує ймовірність банкрутства.

Модель Спрінгейта, має такий вигляд:

, 1 03 Х 1 , 3 07 Х 2 , 0 33 Х 3 4 , 0 Х 4; (17.9)

де Х1 – частка оборотних активів у валюті балансу; Х2 – частка від ділення операційного

прибутку, суми податків, відсотків за користування залученим капіталом та загальної вартості активів;

Х3 – частка від ділення прибутку на суму податків та короткострокової заборгованості; Х4 – швидкість

обороту всього капіталу підприємства (співвідношення обсягу продажу та загальної вартості активів).

Коли Λ<0,862, то фінансовий стан підприємства нестабільний і воно є потенційним банкрутом.

Коли Λ>2,45, то загроза банкрутства мінімальна.

Слід відмітити, що незважаючи на багаторічний досвід використання вказаних моделей за

кордоном, у вітчизняній практиці вони не поширилися, оскільки часто отримані протягом їх

використання результати виявляються суперечливими або не відповідають дійсності. Це можна

пояснити відмінністю у відображенні фінансових операцій та особливостями формування звітності у

різних країнах. Однією з найвідоміших вітчизняних моделей є модель Сайфулліна - Кадикова. Оцінка

фінансового стану в цій моделі здійснюється за рейтинговим числом R. Дана модель враховує

специфіку вітчизняної економіки та, разом з тим, є зручною для коригування та часу розгляду. Модель

діагностики банкрутства Сайфуліна-Кадикова має вигляд:

R 2 X 1 1 , 0 X 2 , 0 08 X 3 , 0 45 X 4 1 X 5, (17.10)

Власні оборотні засоби

де: Х 1 ;

Матеріальн о виробничі запаси

Оборотні активи

Х 2 ;

Короткостр окові зобо в язання

Виручка

Х 3 ;

Валюта балансу

Чистий прибуток

Х 4 ;

Виручка

Чистий прибуток

Х 5 .

Власний капітал

Якщо R<1, то підприємство має незадовільний фінансовий стан.

Проблему оцінювання фінансового стану українських підприємств, спробував вирішити

вітчизняний економіст О. Терещенко. Модель О. Терещенка описується формулою:

Z Тер 5 , 1 X 1 , 0 08 X 2 10 X 3 5 X 4 1 , 0 X 5 (4.17.11)

де Х1 - відношення грошових надходжень до зобов’язань;

Х2 - відношення валюти балансу до зобов’язань;

Х3 - відношення чистого прибутку до середньорічної суми активів;

Х4 - відношення прибутку до виручки;

Х5 - відношення виробничих запасів до виручки;

Х6 - відношення виручки до основного капіталу.

Коли 0 < Z ТЕР < 1 – існує загроза банкрутства.

173