Page 178 - 4901

P. 178

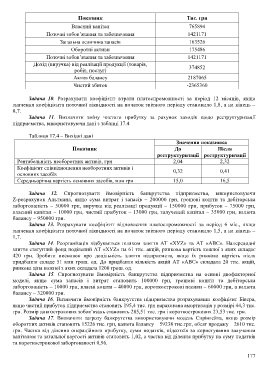

Показник Тис. грн

Власний капітал 765894

Поточні зобов’язання та забезпечення 1421171

Загальна величина запасів 163526

Оборотні активи 175486

Поточні зобов’язання та забезпечення 1421171

Дохід (виручка) від реалізації продукції (товарів,

374852

робіт, послуг)

Актив балансу 2187065

Чистий збиток -2365360

Задача 10. Розрахувати коефіцієнт втрати платоспроможності за період 12 місяців, якщо

значення коефіцієнта поточної ліквідності на початок звітного періоду становило 1,8, а на кінець –

0,7.

Задача 11. Визначити зміну чистого прибутку за рахунок заходів щодо реструктуризації

підприємства, використовуючи дані з таблиці 17.4

Таблиця 17.4 – Вихідні дані

Значення показника

Показник До Після

реструктуризації реструктуризації

Рентабельність необоротних активів, грн 2,04 2,32

Коефіцієнт співвідношення необоротних активів і

основних засобів 0,32 0,41

Середньорічна вартість основних засобів, млн грн 15,0 16,5

Задача 12. Спрогнозувати ймовірність банкрутства підприємства, використовуючи

Z-розрахунок Альтмана, якщо сума витрат і запасів – 200000 грн, грошові кошти та дебіторська

заборгованість – 50000 грн, виручка від реалізації продукції – 150000 грн, прибуток – 75000 грн,

власний капітал – 10000 грн, чистий прибуток – 13000 грн, залучений капітал – 35000 грн, валюта

балансу – 950000 грн.

Задача 13. Розрахувати коефіцієнт відновлення платоспроможності за період 6 міс., якщо

значення коефіцієнта поточної ліквідності на початок звітного періоду становило 1,5, а на кінець –

1,7.

Задача 14. Реорганізація відбувається шляхом злиття АТ «ХУZ» та АТ «АВС». Напередодні

злиття статутний фонд поділений АТ «ХУZ» на 61 тис. акцій, ринкова вартість кожної з яких складає

420 грн. Зробити висновок про доцільність злиття підприємств, якщо їх ринкова вартість після

придбання складе 51 млн грош. од. До придбання кількість акцій АТ «АВС» складала 20 тис. акцій,

ринкова ціна кожної з яких складала 1200 грош. од.

Задача 15. Спрогнозувати ймовірність банкрутства підприємства на основі двофакторної

моделі, якщо сума запасів і витрат становить 100000 грн, грошові кошти та дебіторська

заборгованість – 10000 грн, власні кошти – 40000 грн, короткострокові пасиви – 60000 грн, а валюта

балансу – 320000 грн.

Задача 16. Визначити ймовірність банкрутства підприємства розрахувавши коефіцієнт Бівера,

якщо чистий прибуток підприємства становить 195,4 тис. грн нарахована амортизація у розмірі 44,3 тис.

грн. Розмір довгострокових зобов’язань становить 285,51 тис. грн і короткострокових 23,53 тис. грн.

Задача 17. Визначити загрозу банкрутства використовуючи модель Спрінгейта, якщо розмір

оборотних активів становить 15226 тис. грн, валюта балансу – 59238 тис.грн, обсяг продажу – 2610 тис.

грн. Частка від ділення операційного прибутку, суми податків, відсотків за користування залученим

капіталом та загальної вартості активів становить 1,02, а частка від ділення прибутку на суму податків

та короткострокової заборгованості 0,96.

177