Page 23 - 4832

P. 23

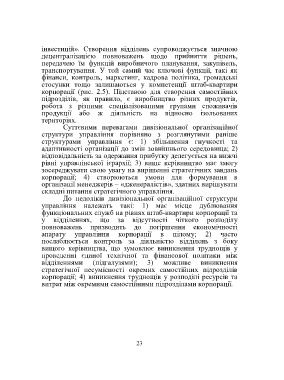

інвестицій». Створення відділень супроводжується значною

децентралізацією повноважень щодо прийняття рішень,

передачею їм функцій виробничого планування, закупівель,

транспортування. У той самий час ключові функції, такі як

фінанси, контроль, маркетинг, кадрова політика, громадські

стосунки тощо залишаються у компетенції штаб-квартири

корпорації (рис. 2.5). Підставою для створення самостійних

підрозділів, як правило, є виробництво різних продуктів,

робота з різними спеціалізованими групами споживачів

продукції або ж діяльність на відносно ізольованих

територіях.

Суттєвими перевагами дивізіональної організаційної

структури управління порівняно з розглянутими раніше

структурами управління є: 1) збільшення гнучкості та

адаптивності організації до змін зовнішнього середовища; 2)

відповідальність за одержання прибутку делегується на нижчі

рівні управлінської ієрархії; 3) вище керівництво має змогу

зосереджувати свою увагу на вирішенні стратегічних завдань

корпорації; 4) створюються умови для формування в

організації менеджерів – «дженералістів», здатних вирішувати

складні питання стратегічного управління.

До недоліків дивізіональної організаційної структури

управління належать такі: 1) має місце дублювання

функціональних служб на рівнях штаб-квартири корпорації та

у відділеннях, що за відсутності чіткого розподілу

повноважень призводить до погіршення економічності

апарату управління корпорації в цілому; 2) часто

послаблюється контроль за діяльністю відділень з боку

вищого керівництва, що зумовлює виникнення труднощів у

проведенні єдиної технічної та фінансової політики між

відділеннями (підгалузями); 3) можливе виникнення

стратегічної несумісності окремих самостійних підрозділів

корпорації; 4) виникнення труднощів у розподілі ресурсів та

витрат між окремими самостійними підрозділами корпорації.

23