Page 22 - 4832

P. 22

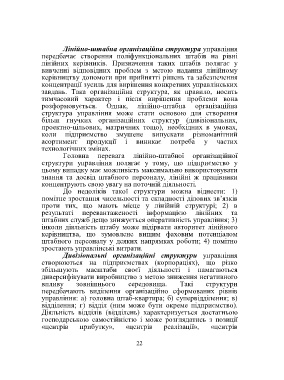

Лінійно-штабна організаційна структура управління

передбачає створення поліфункціональних штабів на рівні

лінійних керівників. Призначення таких штабів полягає у

вивченні відповідних проблем з метою надання лінійному

керівництву допомоги при прийнятті рішень та забезпечення

концентрації зусиль для вирішення конкретних управлінських

завдань. Така організаційна структура, як правило, носить

тимчасовий характер і після вирішення проблеми вона

розформовується. Однак, лінійно-штабна організаційна

структура управління може стати основою для створення

більш гнучких організаційних структур (дивізіональних,

проектно-цільових, матричних тощо), необхідних в умовах,

коли підприємство змушене випускати різноманітний

асортимент продукції і виникає потреба у частих

технологічних змінах.

Головна перевага лінійно-штабної організаційної

структури управління полягає у тому, що підприємство у

цьому випадку має можливість максимально використовувати

знання та досвід штабного персоналу, лінійні ж працівники

концентрують свою увагу на поточній діяльності.

До недоліків такої структури можна віднести: 1)

помітне зростання чисельності та складності ділових зв’язків

проти тих, що мають місце у лінійній структурі; 2) в

результаті перевантаженості інформацією лінійних та

штабних служб дещо знижується оперативність управління; 3)

інколи діяльність штабу може підірвати авторитет лінійного

керівництва, що зумовлене вищим фаховим потенціалом

штабного персоналу у деяких напрямках роботи; 4) помітно

зростають управлінські витрати.

Дивізіональні організаційні структури управління

створюються на підприємствах (корпораціях), що різко

збільшують масштаби своєї діяльності і намагаються

диверсифікувати виробництво з метою зниження негативного

впливу зовнішнього середовища. Такі структури

передбачають виділення організаційно сформованих рівнів

управління: а) головна штаб-квартира; б) супервідділення; в)

відділення; г) відділ (ним може бути окреме підприємство).

Діяльність відділів (відділень) характеризується достатньою

господарською самостійністю і може розглядатись з позиції

«центрів прибутку», «центрів реалізації», «центрів

22