Page 126 - 4786

P. 126

видів діяльності організації. Аудит має засвідчити, що інформація по контролю

діяльності організації надає вірне (дійсне) уявлення про фактичний стан справ.

Виділяють зовнішній і внутрішній аудит.

Зовнішній аудит проводиться зовнішньою незалежною аудиторською організаціє і

спрямований на перевірку фінансової звітності.

Внутрішній аудит перевіряє не тільки фінансову звітність. Він додатково

оцінює операційну діяльність організації і опрацьовує рекомендації щодо її

удосконалення.

Обов’язковими напрямками аудиторської перевірки, як правило, є такі:

— грошові кошти. Перевірка реальних залишків на банківських рахунках,

аналіз процедур управління грошовими потоками;

— надходження. Підтвердження гарантій сплати боргів споживачами,

перевірка балансу;

— запаси. Перевірка матеріальних запасів на складах, порівняння оцінок з

показниками балансу, оцінка фізичного зносу;

— основні фонди. Проведення огляду, оцінка зносу, визначення адекватності

страхування;

— кредити. Аналіз кредитних угод, узагальнення зобов’язань;

— доходи і витрати. Оцінка їх розподілу за термінами, доречність, суми.

Інструменти операційного контролю. На практиці широко використовують такі

інструменти операційного контролю:

— графік Г.Гантта;

— сітьові графіки;

— метод оцінки та перегляду планів (PERT);

— метод критичного шляху (CPM);

— методи управління запасами;

— методи контролю якості.

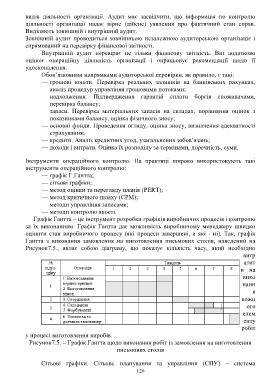

Графік Гантта – це інструмент розробки графіків виробничих процесів і контролю

за їх виконанням. Графік Гантта дає можливість виробничому менеджеру швидко

оцінити стан виробничого процесу (які процеси завершені, а які - ні). Так, графік

Гантта з виконання замовлення на виготовлення письмових столів, наведений на

Рисунок7.5., являє собою діаграму, що показує кількість часу, який необхідно

витр

атит

и на

вико

нанн

я

кожн

ого

елем

енту

робіт

у процесі виготовлення виробів.

Рисунок7.5. – Графік Гантта щодо виконання робіт із замовлення на виготовлення

письмових столів

Сітьові графіки. Сітьове планування та управління (СПУ) – система

126