Page 125 - 4786

P. 125

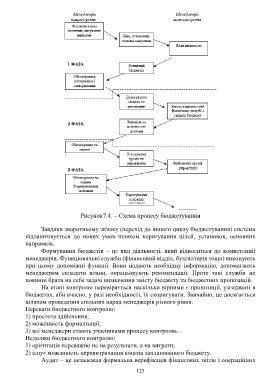

Рисунок7.4. – Схема процесу бюджетування

Завдяки зворотньому зв'язку (перехід до іншого циклу бюджетування) система

підлаштовується до нових умов шляхом коригування цілей, установок, основних

напрямків.

Формування бюджетів – це вид діяльності, який відноситься до компетенції

менеджерів. Функціональні служби (фінансовий відділ, бухгалтерія тощо) виконують

при цьому допоміжні функції. Вони надають необхідну інформацію, допомагають

менеджерам складати плани, опрацьовують рекомендації. Проте такі служби не

повинні брати на себе задачі визначення змісту бюджету та бюджетних пропозицій.

На етапі контролю перевіряється наскільки вірними є пропозиції, узгоджені в

бюджетах, аби вчасно, у разі необхідності, їх скоригувати. Звичайно, це досягається

шляхом проведення спільних нарад менеджерів різного рівня.

Переваги бюджетного контролю:

1) простота здійснення;

2) можливість формалізації;

3) всі менеджери стають учасниками процесу контролю.

Недоліки бюджетного контролю:

1) орієнтація переважно не на результати, а на витрати;

2) існує можливість перевитрачання коштів запланованого бюджету.

Аудит – це незалежна формальна верифікація фінансових звітів і операційних

125