Page 87 - 4772

P. 87

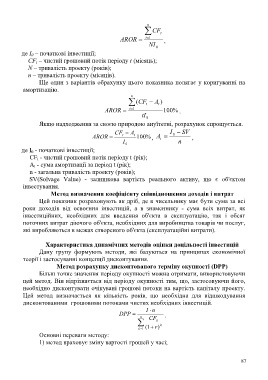

n

CF t

AROR t 1 ,

NI

0

де I 0 – початкові інвестиції;

CF t – чистий грошовий потік періоду t (місяць);

N – тривалість проекту (років);

n – тривалість проекту (місяців).

Ще один з варіантів обрахунку цього показника полягає у коригуванні на

амортизацію.

n

(CF A t )

t

AROR t 1 100 % .

tI 0

Якщо надходження за своєю природою ануїтетні, розрахунок спрощується.

CF A I SV

0

AROR t t 100 % , A ,

t

I n

0

де І 0 - початкові інвестиції;

CF t - чистий грошовий потік періоду t (рік);

A t - сума амортизації за період t (рік);

n - загальна тривалість проекту (років);

SV(Solvage Value) - залишкова вартість реального активу, що є об'єктом

інвестування.

Метод визначення коефіцієнту співвідношення доходів і витрат

Цей показник розраховують як дріб, де в чисельнику має бути сума за всі

роки доходів від освоєння інвестицій, а в знаменнику - сума всіх витрат, як

інвестиційних, необхідних для введення об'єкта в експлуатацію, так і обсяг

поточних витрат діючого об'єкта, необхідних для виробництва товарів чи послуг,

які виробляються в межах створеного об'єкта (експлуатаційні витрати).

Характеристика динамічних методів оцінки доцільності інвестицій

Дану групу формують методи, які базуються на принципах економічної

теорії і застосуванні концепції дисконтування.

Метод розрахунку дисконтованого терміну окупності (DPP)

Більш точне значення періоду окупності можна отримати, використовуючи

цей метод. Він відрізняється від періоду окупності тим, що, застосовуючи його,

необхідно дисконтувати очікувані грошові потоки на вартість капіталу проекту.

Цей метод визначається як кількість років, що необхідна для відшкодування

дисконтованими грошовими потоками чистих необхідних інвестицій.

I n

DPP

n CF .

k k

k 1 1 ( r)

Основні переваги методу:

1) метод враховує зміну вартості грошей у часі;

87