Page 86 - 4772

P. 86

порівнянні декількох проектів перевага віддається тому, у кого період окупності

менший. Проте ухвалений проект не повинен перевищувати заздалегідь

спланованого терміну.

Найпростіший спосіб підрахунку - це поєднати інвестиційні витрати з

очікуваними чистими грошовими потоками, та визначити, коли ця сума дорівнює

нулю.

Чистий грошовий потік = очікуваний чистий доход після сплати податків

+ амортизація

У випадку рівномірного потоку платежів, тобто ануїтету, розрахунок

періоду окупності можливо формалізувати:

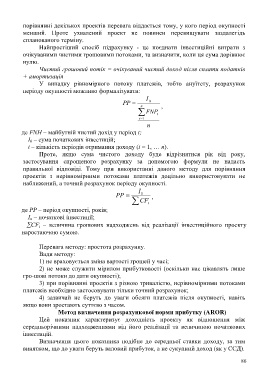

I

PP 0

n ,

FNP t

i1

n

де FNH – майбутній чистий дохід у період t;

I 0 – сума початкових інвестицій;

t – кількість періодів отримання доходу (t = 1, … n).

Проте, якщо сума чистого доходу буде відрізнятися рік від року,

застосування спрощеного розрахунку за допомогою формули не надасть

правильної відповіді. Тому при використанні даного методу для порівняння

проектів з нерівномірними потоками платежів доцільно використовувати не

наближений, а точний розрахунок періоду окупності.

І

РР 0 ,

СF t

де РР – період окупності, років;

І о – початкові інвестиції;

CF t – величина грошових надходжень від реалізації інвестиційного проекту

наростаючою сумою.

Перевага методу: простота розрахунку.

Вади методу:

1) не враховується зміна вартості грошей у часі;

2) не може служити мірилом прибутковості (оскільки нас цікавлять лише

гро-шові потоки до дати окупності);

3) при порівнянні проектів з різною тривалістю, нерівномірними потоками

платежів необхідно застосовувати тільки точний розрахунок;

4) зазвичай не беруть до уваги обсяги платежів після окупності, навіть

якщо вони зростають суттєво з часом.

Метод визначення розрахункової норми прибутку (AROR)

Цей показник характеризує доходність проекту як відношення між

середньорічними надходженнями від його реалізації та величиною початкових

інвестицій.

Визначення цього показника подібне до середньої ставки доходу, за тим

винятком, що до уваги беруть валовий прибуток, а не сукупний доход (як у ССД).

86