Page 85 - 4772

P. 85

Метод визначення рентабельності інвестицій (ROI)

Метод визначення бухгалтерської рентабельності інвестицій. Показник

бухгалтерської рентабельності інвестицій ROI (англ. return on investment) іноді в

літературі носить назву середньої норми прибутку на інвестиції ARR (англ.

average rate of return) ними розрахункової норми прибутку ARR (англ. accounting

rate of return). Даний, показник орієнтований на оцінку інвестицій на основі не

грошових надходжень, а бухгалтерського показника - доходу фірми.

Як можна здогадатися з самих його назв, цей показник є ставлення

середньої величини доходу фірми з бухгалтерської звітності до середньої

величини інвестицій. При цьому розрахунок бухгалтерської рентабельності

інвестицій даного показника ведеться на основі доходу до процентних і

податкових платежів, EBIT (англ. earnings before interest and tax), або доходу

після податкових, але допроцентних платежів, рівного твору EBIT і різниці між

одиницею і ставкою оподаткування. Частіше, однак, використовується величина

прибутку після оподатковування, тому що вона краще характеризує ту вигоду,

яку отримують власники фірми й інвестори. Відповідно, використовуючи ROI

при підготовці чи аналізі інвестиційного проекту, необхідно обумовлювати або

з'ясовувати, за якою методикою цей показник розраховують.

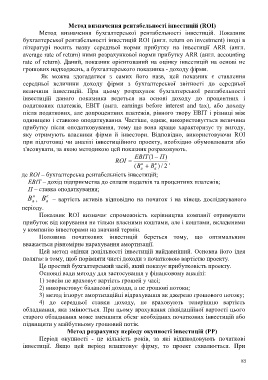

ЕВІТ 1 ( П )

ROI ,

п

(В В к 2 / )

а а

де ROІ – бухгалтерська рентабельність інвестицій;

ЕВІТ – дохід підприємства до сплати податків та процентних платежів;

П – ставка оподаткування;

п к

В , В – вартість активів відповідно на початок і на кінець досліджуваного

а

а

періоду.

Показник ROІ визначає спроможність керівництва компанії отримувати

прибуток від керування не тільки власними коштами, але і коштами, вкладеними

у компанію інвесторами на значний термін.

Половина початкових інвестицій береться тому, що оптимальним

вважається рівномірне нарахування амортизації.

Цей метод оцінки доцільності інвестицій найдавніший. Основна його ідея

полягає в тому, щоб порівняти чисті доходи з початковою вартістю проекту.

Це простий бухгалтерський засіб, який показує прибутковість проекту.

Основні вади методу для застосування у фінансовому аналізі:

1) зовсім не враховує вартість грошей у часі;

2) використовує балансові доходи, а не грошові потоки;

3) метод ігнорує амортизаційні відрахування як джерело грошового потоку;

4) до середньої ставки доходу, не враховують теперішню вартість

обладнання, яка змінюється. При цьому врахування ліквідаційної вартості цього

старого обладнання може зменшити обсяг необхідних початкових інвестицій або

підвищити у майбутньому грошовий потік.

Метод розрахунку періоду окупності інвестицій (РР)

Період окупності - це кількість років, за які відшкодовують початкові

інвестиції. Якщо цей період влаштовує фірму, то проект схвалюється. При

85