Page 64 - 4737

P. 64

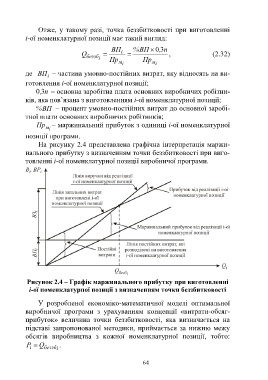

Отже, у такому разі, точка беззбитковості при виготовленні

і-ої номенклатурної позиції має такий вигляд:

ВП % ВП 0 ,3 п

Q беззб і Пр м і і Пр м і , (2.32)

де ВП – частина умовно-постійних витрат, яку відносять на ви-

і

готовлення і-ої номенклатурної позиції;

,30 n – основна заробітна плата основних виробничих робітни-

ків, яка пов’язана з виготовленням і-ої номенклатурної позиції;

ВП% – процент умовно-постійних витрат до основної заробі-

тної плати основних виробничих робітників;

Пр – маржинальний прибуток з одиниці і-ої номенклатурної

м

і

позиції програми.

На рисунку 2.4 представлена графічна інтерпретація маржи-

нального прибутку з визначенням точки беззбитковості при виго-

товленні і-ої номенклатурної позиції виробничої програми.

Рисунок 2.4 – Графік маржинального прибутку при виготовленні

і-ої номенклатурної позиції з визначенням точки беззбитковості

У розробленої економіко-математичної моделі оптимальної

виробничої програми з урахуванням концепції «витрати-обсяг-

прибуток» величина точки беззбитковості, яка визначається на

підставі запропонованої методики, приймається за нижню межу

обсягів виробництва з кожної номенклатурної позиції, тобто:

P Q беззб i .

i

64