Page 63 - 4737

P. 63

виробництва окремих номенклатурних позицій, додаються обме-

ження з лімітуючих матеріалів, фонду зарплати, випуску товарної

продукції, структурі випуску. Введення додаткових обмежень

обумовлюється бажанням як можна більш повно та адекватно ві-

добразити моделюючу систему. Але ускладнення математичних

моделей не завжди є доцільним, тому що приводить до суттєвих

затруднень обчислювального характеру, що являється головною

перешкодою у практичній реалізації економіко-математичних

моделей.

Розглянемо розробку економіко-математичної моделі опти-

мальної виробничої програми серійного виробництва в концепції

«витрати-обсяг-прибуток». Головне балансове рівняння даної

концепції має наступальний вигляд:

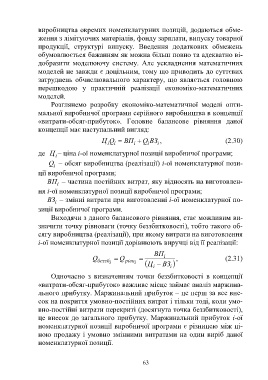

Ц i Q BП Q i BЗ , (2.30)

i

i

i

де Ц – ціна і-ої номенклатурної позиції виробничої програми;

i

Q – обсяг виробництва (реалізації) і-ої номенклатурної пози-

i

ції виробничої програми;

BП – частина постійних витрат, яку відносять на виготовлен-

i

ня і-ої номенклатурної позиції виробничої програми;

BЗ – змінні витрати при виготовленні і-ої номенклатурної по-

i

зиції виробничої програми.

Виходячи з даного балансового рівняння, стає можливим ви-

значити точку рівноваги (точку беззбитковості), тобто такого об-

сягу виробництва (реалізації), при якому витрати на виготовлення

і-ої номенклатурної позиції дорівнюють виручці від її реалізації:

ВП

Q беззб Q рівн і , (2.31)

і

і

Ц ВЗ і

і

Одночасно з визначенням точки беззбитковості в концепції

«витрати-обсяг-прибуток» важливе місце займає аналіз маржина-

льного прибутку. Маржинальний прибуток – це перш за все вне-

сок на покриття умовно-постійних витрат і тільки тоді, коли умо-

вно-постійні витрати перекриті (досягнута точка беззбитковості),

це внесок до загального прибутку. Маржинальний прибуток і-ої

номенклатурної позиції виробничої програми є різницею між ці-

ною продажу і умовно змінними витратами на один виріб даної

номенклатурної позиції.

63