Page 99 - 4727

P. 99

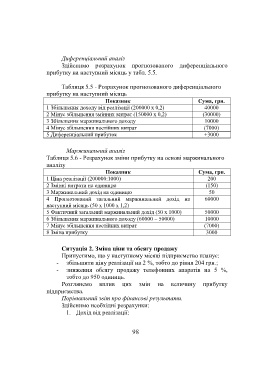

Диференціальний аналіз

Здійснимо розрахунок прогнозованого диференціального

прибутку на наступний місяць у табл. 5.5.

Таблиця 5.5 - Розрахунок прогнозованого диференціального

прибутку на наступний місяць

Показник Сума, грн.

1 Збільшення доходу від реалізації (200000 х 0,2) 40000

2 Мінус збільшення змінних витрат (150000 х 0,2) (30000)

3 Збільшення маржинального доходу 10000

4 Мінус збільшення постійних витрат (7000)

5 Диференціальний прибуток +3000

Маржинальний аналіз

Таблиця 5.6 - Розрахунок зміни прибутку на основі маржинального

аналізу

Показник Сума, грн.

1 Ціна реалізації (200000:1000) 200

2 Змінні витрати на одиницю (150)

3 Маржинальний дохід на одиницю 50

4 Прогнозований загальний маржинальний дохід на 60000

наступний місяць (50 х 1000 х 1,2)

5 Фактичний загальний маржинальний дохід (50 х 1000) 50000

6 Збільшення маржинального доходу (60000 – 50000) 10000

7 Мінус збільшення постійних витрат (7000)

8 Зміна прибутку 3000

Ситуація 2. Зміна ціни та обсягу продажу

Припустимо, що у наступному місяці підприємство планує:

- збільшити ціну реалізації на 2 %, тобто до рівня 204 грн.;

- зниження обсягу продажу телефонних апаратів на 5 %,

тобто до 950 одиниць.

Розглянемо вплив цих змін на величину прибутку

підприємства.

Порівняльний звіт про фінансові результати.

Здійснимо необхідні розрахунки:

1. Дохід від реалізації:

98