Page 95 - 4727

P. 95

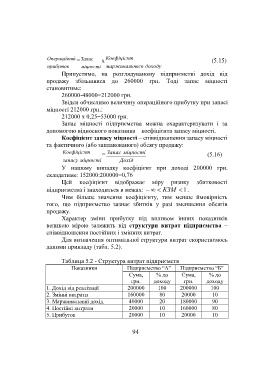

Операційни й = Запас х Коефіцієнт (5.15)

прибуток міцності маржинальн ого доходу

Припустимо, на розглядуваному підприємстві дохід від

продажу збільшився до 260000 грн. Тоді запас міцності

становитиме:

260000-48000=212000 грн.

Звідси обчислимо величину операційного прибутку при запасі

міцності 212000 грн.:

212000 х 0,25=53000 грн.

Запас міцності підприємства можна охарактеризувати і за

допомогою відносного показника – коефіцієнта запасу міцності.

Коефіцієнт запасу міцності – співвідношення запасу міцності

та фактичного (або запланованого) обсягу продажу:

Коефіцієнт Запас міцності

= (5.16)

запасу міцності Дохід

У нашому випадку коефіцієнт при доході 200000 грн.

складатиме: 152000:200000=0,76

Цей коефіцієнт відображає міру ризику збитковості

підприємства і знаходиться в межах: КЗМ 1.

Чим більше значення коефіцієнту, тим менше ймовірність

того, що підприємство зазнає збитків у разі зменшення обсягів

продажу.

Характер зміни прибутку під впливом інших показників

великою мірою залежить від структури витрат підприємства –

співвідношення постійних і змінних витрат.

Для визначення оптимальної структури витрат скористаємось

даними прикладу (табл. 5.2).

Таблиця 5.2 - Структура витрат підприємств

Показники Підприємство “А” Підприємство “Б”

Сума, % до Сума, % до

грн. доходу грн. доходу

1. Дохід від реалізації 200000 100 200000 100

2. Змінні витрати 160000 80 20000 10

3. Маржинальний дохід 40000 20 180000 90

4. Постійні витрати 20000 10 160000 80

5. Прибуток 20000 10 20000 10

94