Page 101 - 4727

P. 101

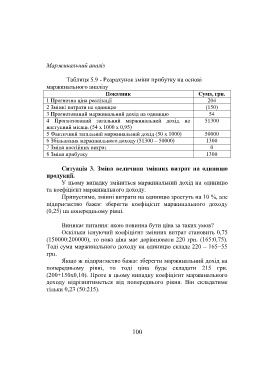

Маржинальний аналіз

Таблиця 5.9 - Розрахунок зміни прибутку на основі

маржинального аналізу

Показник Сума, грн.

1 Прогнозна ціна реалізації 204

2 Змінні витрати на одиницю (150)

3 Прогнозований маржинальний дохід на одиницю 54

4 Прогнозований загальний маржинальний дохід на 51300

наступний місяць (54 х 1000 х 0,95)

5 Фактичний загальний маржинальний дохід (50 х 1000) 50000

6 Збільшення маржинального доходу (51300 – 50000) 1300

7 Зміна постійних витрат 0

8 Зміна прибутку 1300

Ситуація 3. Зміна величини змінних витрат на одиницю

продукції.

У цьому випадку зміниться маржинальний дохід на одиницю

та коефіцієнт маржинального доходу.

Припустимо, змінні витрати на одиницю зростуть на 10 %, але

підприємство бажає зберегти коефіцієнт маржинального доходу

(0,25) на попередньому рівні.

Виникає питання: якою повинна бути ціна за таких умов?

Оскільки існуючий коефіцієнт змінних витрат становить 0,75

(150000:200000), то нова ціна має дорівнювати 220 грн. (165:0,75).

Тоді сума маржинального доходу на одиницю складе 220 – 165=55

грн.

Якщо ж підприємство бажає зберегти маржинальний дохід на

попередньому рівні, то тоді ціна буде складати 215 грн.

(200+150х0,10). Проте в цьому випадку коефіцієнт маржинального

доходу відрізнятиметься від попереднього рівня. Він складатиме

тільки 0,23 (50:215).

100