Page 103 - 4727

P. 103

Таблиця 5.10 - Інформація про витрати і доходи підприємства

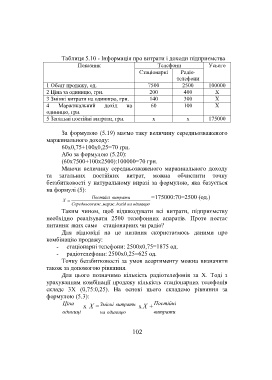

Показник Телефони Усього

Стаціонарні Радіо-

телефони

1 Обсяг продажу, од. 7500 2500 100000

2 Ціна за одиницю, грн. 200 400 Х

3 Змінні витрати на одиницю, грн. 140 300 Х

4 Маржинальний дохід на 60 100 Х

одиницю, грн.

5 Загальні постійні витрати, грн. х х 175000

За формулою (5.19) маємо таку величину середньозваженого

маржинального доходу:

60х0,75+100х0,25=70 грн.

Або за формулою (5.20):

(60х7500+100х2500):100000=70 грн.

Маючи величину середньозваженого маржинального доходу

та загальних постійних витрат, можна обчислити точку

беззбитковості у натуральному виразі за формулою, яка базується

на формулі (5):

Постійні витрати =175000:70=2500 (од.)

Х

Середньозв аж. марж. дохід на одиницю

Таким чином, щоб відшкодувати всі витрати, підприємству

необхідно реалізувати 2500 телефонних апаратів. Проте постає

питання: яких саме – стаціонарних чи радіо?

Для відповіді на це питання скористаємось даними про

комбінацію продажу:

- стаціонарні телефони: 2500х0,75=1875 од.

- радіотелефони: 2500х0,25=625 од.

Точку беззбитковості за умов асортименту можна визначити

також за допомогою рівняння.

Для цього позначимо кількість радіотелефонів за Х. Тоді з

урахуванням комбінації продажу кількість стаціонарних телефонів

складе 3Х (0,75:0,25). На основі цього складемо рівняння за

формулою (5.3):

Ціна Змінні витрати Постійні

х X = х X +

одиниці на одиницю витрати

102