Page 98 - 4727

P. 98

Полягає у порівнянні досягнутої величини маржинального

доходу з маржинальним доходом, перерахованим з огляду на

заплановані зміни. Надає інформацію про результат впливу всіх

змін на прибуток.

Покажемо застосування цих підходів на прикладі,

розглянувши три ймовірні ситуації.

Ситуація 1. Зміна обсягу продажу продукції та постійних

витрат.

Припустимо, що на наступний місяць підприємство

запланувало збільшити обсяг продажу на 20 % (див. вихідні дані у

табл. 5.1). Це потребує додаткових витрат на збут у сумі 3000 грн. і

збільшення витрат на оплату праці управлінського персоналу на

4000 грн.

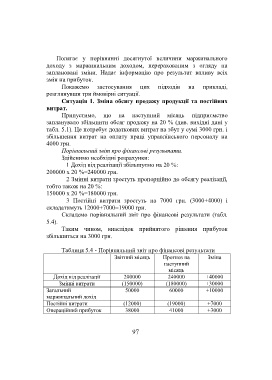

Порівняльний звіт про фінансові результати.

Здійснимо необхідні розрахунки:

1 Дохід від реалізації збільшуємо на 20 %:

200000 х 20 %=240000 грн.

2 Змінні витрати зростуть пропорційно до обсягу реалізації,

тобто також на 20 %:

150000 х 20 %=180000 грн.

3 Постійні витрати зростуть на 7000 грн. (3000+4000) і

складатимуть 12000+7000=19000 грн.

Складемо порівняльний звіт про фінансові результати (табл.

5.4).

Таким чином, внаслідок прийнятого рішення прибуток

збільшиться на 3000 грн.

Таблиця 5.4 - Порівняльний звіт про фінансові результати

Звітний місяць Прогноз на Зміна

наступний

місяць

Дохід від реалізації 200000 240000 +40000

Змінні витрати (150000) (180000) +30000

Загальний 50000 60000 +10000

маржинальний дохід

Постійні витрати (12000) (19000) +7000

Операційний прибуток 38000 41000 +3000

97