Page 100 - 4727

P. 100

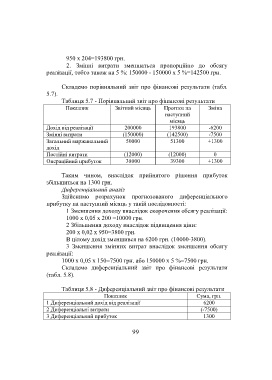

950 х 204=193800 грн.

2. Змінні витрати зменшаться пропорційно до обсягу

реалізації, тобто також на 5 %: 150000 - 150000 х 5 %=142500 грн.

Складемо порівняльний звіт про фінансові результати (табл.

5.7).

Таблиця 5.7 - Порівняльний звіт про фінансові результати

Показник Звітний місяць Прогноз на Зміна

наступний

місяць

Дохід від реалізації 200000 193800 -6200

Змінні витрати (150000) (142500) -7500

Загальний маржинальний 50000 51300 +1300

дохід

Постійні витрати (12000) (12000) 0

Операційний прибуток 38000 39300 +1300

Таким чином, внаслідок прийнятого рішення прибуток

збільшиться на 1300 грн.

Диференціальний аналіз

Здійснимо розрахунок прогнозованого диференціального

прибутку на наступний місяць у такій послідовності:

1 Зменшення доходу внаслідок скорочення обсягу реалізації:

1000 х 0,05 х 200 =10000 грн.

2 Збільшення доходу внаслідок підвищення ціни:

200 х 0,02 х 950=3800 грн.

В цілому дохід зменшився на 6200 грн. (10000-3800).

3 Зменшення змінних витрат внаслідок зменшення обсягу

реалізації:

1000 х 0,05 х 150=7500 грн. або 150000 х 5 %=7500 грн.

Складемо диференціальний звіт про фінансові результати

(табл. 5.8).

Таблиця 5.8 - Диференціальний звіт про фінансові результати

Показник Сума, грн.

1 Диференціальний дохід від реалізації 6200

2 Диференціальні витрати (-7500)

3 Диференціальний прибуток 1300

99