Page 96 - 4727

P. 96

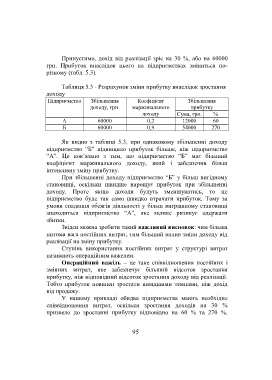

Припустимо, дохід від реалізації зріс на 30 %, або на 60000

грн. Прибуток внаслідок цього на підприємствах зміниться по-

різному (табл. 5.3).

Таблиця 5.3 - Розрахунок зміни прибутку внаслідок зростання

доходу

Підприємство Збільшення Коефіцієнт Збільшення

доходу, грн. маржинального прибутку

доходу Сума, грн. %

А 60000 0,2 12000 60

Б 60000 0,9 54000 270

Як видно з таблиці 5.3, при однаковому збільшенні доходу

підприємство “Б” підвищило прибуток більше, ніж підприємство

“А”. Це пов’язано з тим, що підприємство “Б” має більший

коефіцієнт маржинального доходу, який і забезпечив більш

інтенсивну зміну прибутку.

При збільшенні доходу підприємство “Б” у більш вигідному

становищі, оскільки швидше нарощує прибуток при збільшенні

доходу. Проте якщо доходи будуть зменшуватись, то це

підприємство буде так само швидко втрачати прибуток. Тому за

умови спадання обсягів діяльності у більш виграшному становищі

знаходиться підприємство “А”, яке менше ризикує одержати

збитки.

Звідси можна зробити такий важливий висновок: чим більша

питома вага постійних витрат, тим більший вплив зміни доходу від

реалізації на зміну прибутку.

Ступінь використання постійних витрат у структурі витрат

називають операційним важелем.

Операційний важіль – це таке співвідношення постійних і

змінних витрат, яке забезпечує більший відсоток зростання

прибутку, ніж відповідний відсоток зростання доходу від реалізації.

Тобто прибуток повинен зростати швидшими темпами, ніж дохід

від продажу.

У нашому прикладі обидва підприємства мають необхідне

співвідношення витрат, оскільки зростання доходів на 30 %

призвело до зростанні прибутку відповідно на 60 % та 270 %.

95