Page 23 - 4727

P. 23

1,8

1,6

1,4

Витрати, грн. 1,2 1

0,8

0,6

0,4

0,2

0

0 0,5 1 1,5 2 2,5 3 3,5 4 4,5 5

Обсяг продукції, тис. шт.

Р

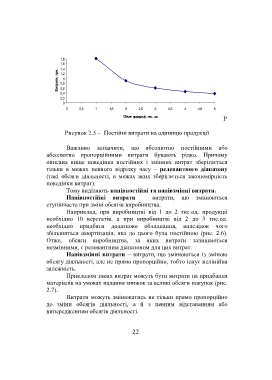

Рисунок 2.5 – Постійні витрати на одиницю продукції

Важливо зазначити, що абсолютно постійними або

абсолютно пропорційними витрати бувають рідко. Причому

описана вище поведінка постійних і змінних витрат зберігається

тільки в межах певного відрізку часу – релевантного діапазону

(такі обсяги діяльності, в межах яких зберігається закономірність

поведінки витрат).

Тому виділяють напівпостійні та напівзмінні витрати.

Напівпостійні витрати – витрати, що змінюються

ступінчасто при зміні обсягів виробництва.

Наприклад, при виробництві від 1 до 2 тис.од. продукції

необхідно 10 верстатів, а при виробництві від 2 до 3 тис.од.

необхідно придбати додаткове обладнання, внаслідок чого

збільшиться амортизація, яка до цього була постійною (рис. 2.6).

Отже, обсяги виробництва, за яких витрати залишаються

незмінними, є релевантним діапазоном для цих витрат.

Напівзмінні витрати – витрати, що змінюються із зміною

обсягу діяльності, але не прямо пропорційно, тобто існує нелінійна

залежність.

Прикладом таких витрат можуть бути витрати на придбання

матеріалів на умовах надання знижок за великі обсяги покупок (рис.

2.7).

Витрати можуть змінюватись не тільки прямо пропорційно

до зміни обсягів діяльності, а й з певним відставанням або

випередженням обсягів діяльності.

22