Page 21 - 4727

P. 21

2 Моделі поведінки витрат

Поведінка витрат – це характер реагування витрат на зміну

обсягів діяльності підприємства або окремого підрозділу (фактора

витрат).

Основним фактором витрат є обсяг виробництва (для

підрозділів основного виробництва).

Для інших підрозділів це можуть бути:

- ремонтне господарство – кількість виконаних ремонтних

замовлень; відпрацьований час;

- рекламний відділ – кількість поданих рекламних оголошень;

доставка товарів – кількість замовників; відстань, вага вантажу.

Залежно від характеру реагування на фактор витрат їх

поділяють на змінні та постійні.

Змінні витрати – витрати, що змінюються прямо

пропорційно до зміни фактора витрат. Тобто при зміні обсягу

виробництва у два рази змінні витрати також зростуть у два рази.

Прикладами змінних витрат можуть служити:

- прямі матеріальні витрати;

- заробітна плата, що нараховується за відрядною системою;

- електроенергія на роботу обладнання;

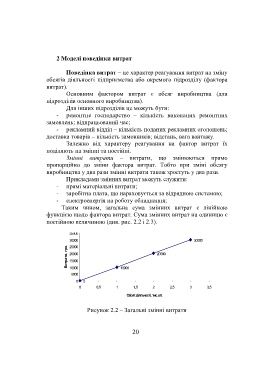

Таким чином, загальна сума змінних витрат є лінійною

функцією щодо фактора витрат. Сума змінних витрат на одиницю є

постійною величиною (див. рис. 2.2 і 2.3).

35000

30000 30000

Витрати, грн. 20000 20000

25000

15000

10000

5000 10000

0 0

0 0,5 1 1,5 2 2,5 3 3,5

Обсяг діяльності, тис.шт.

Рисунок 2.2 – Загальні змінні витрати

20