Page 21 - 4665

P. 21

СГТГ: по-перше, для послуг та витрат, які пов’язані з цими до-

ходами, як юридичних, так і фізичних осіб (всі категорії); по-

друге, для комплексного аналізу фінансового забезпечення,

який, крім оцінки грошових потоків та фінансових результатів,

включає аналіз ресурсно-майнового потенціалу, джерел фінан-

сового забезпечення лише спеціалізованих СГТГ – юридичних

осіб.

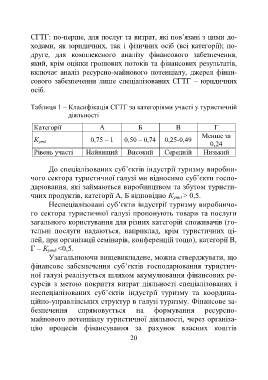

Таблиця 1 – Класифікація СГТГ за категоріями участі у туристичній

діяльності

Категорії А Б В Г

Менше за

К утд 0,75 – 1 0,50 – 0,74 0,25-0,49

0,24

Рівень участі Найвищий Високий Середній Низький

До спеціалізованих суб’єктів індустрії туризму виробни-

чого сектора туристичної галузі ми відносимо суб’єкти госпо-

дарювання, які займаються виробництвом та збутом туристи-

чних продуктів, категорії А, Б відповідно К утд > 0,5.

Неспеціалізовані суб’єкти індустрії туризму виробничо-

го сектора туристичної галузі пропонують товари та послуги

загального користування для різних категорій споживачів (го-

тельні послуги надаються, наприклад, крім туристичних ці-

лей, при організації семінарів, конференцій тощо), категорії В,

Г – К утд <0,5.

Узагальнюючи вищевикладене, можна стверджувати, що

фінансове забезпечення суб’єктів господарювання туристич-

ної галузі реалізується шляхом акумулювання фінансових ре-

сурсів з метою покриття витрат діяльності спеціалізованих і

неспеціалізованих суб’єктів індустрії туризму та координа-

ційно-управлінських структур в галузі туризму. Фінансове за-

безпечення спрямовується на формування ресурсно-

майнового потенціалу туристичної діяльності, через організа-

цію процесів фінансування за рахунок власних коштів

20