Page 20 - 4665

P. 20

ляють та реалізують туристичні продукти (продукцію та по-

слуги туристичного попиту). Таким чином, індустрія туризму

визначається як сукупність організаційних форм бізнесу, які

здійснюють функції розміщення, перевезення, харчування, пі-

знавально-розважального, ділового, оздоровчого, спортивного

та іншого туристичного призначення.

Для ідентифікації суб’єктів господарювання туристич-

ної галузі, які в сукупності представлятимуть її у регіональ-

ному чи національному масштабах, ми пропонуємо визначен-

ня коефіцієнта участі суб’єкта господарювання у туристич-

ній діяльності (К утд), суть якого полягає в тому, що на основі

доходу (виручки) від реалізації продукції (товарів, робіт, по-

слуг), які отримує суб’єкт господарювання від усіх видів еко-

номічної діяльності за звітний період (рік), визначається част-

ка доходу, який отримано від туризму як сукупності видів

економічної діяльності. Цей коефіцієнт визначають за форму-

лою:

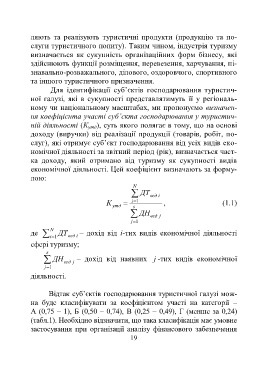

N

ДТ вед і

К i 1 , (1.1)

утд s

ДН вед j

j 1

де N i 1 ДТ вед і – дохід від i-тих видів економічної діяльності

сфері туризму;

s

ДН вед j – дохід від наявних j -тих видів економічної

j 1

діяльності.

Відтак суб’єктів господарювання туристичної галузі мож-

на буде класифікувати за коефіцієнтом участі на категорії –

А (0,75 – 1), Б (0,50 – 0,74), В (0,25 – 0,49), Г (менше за 0,24)

(табл.1). Необхідно відзначити, що така класифікація має умовне

застосування при організації аналізу фінансового забезпечення

19