Page 80 - 4428

P. 80

пояснюється насамперед кількісним точним характером процесів

планування витрат, що можливе лише за умов стабільного се-

редовища функціонування та відносно невеликого горизонту

планування. Доцільно зауважити, що планування витрат набуває

певних особливостей, залежно від їх характеру (поточні, ка-

пітальні), що пов’язано із відмінностями економічного змісту, спря-

мування та призначення, ролі, джерел фінансування цих витрат.

Поточні витрати закладаються у собівартість та компенсуються

шляхом кругообігу через отримання виручки від реалізації. Ка-

пітальні витрати фінансуються з різних джерел (прибутку, інвес-

тицій, кредитів) та, як правило, безпосередньо пов’язані із рухом

грошових потоків.

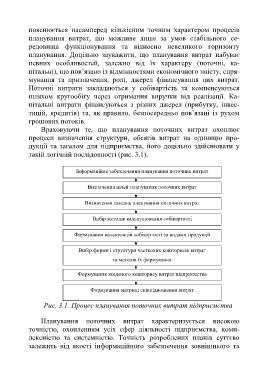

Враховуючи те, що планування поточних витрат охоплює

процеси визначення структури, обсягів витрат на одиницю про-

дукції та загалом для підприємства, його доцільно здійснювати у

такій логічній послідовності (рис. 3.1).

Інформаційне забезпечення планування поточних витрат

Визначення цілей планування поточних витрат

Визначення завдань планування поточних витрат

Вибір методів калькулювання собівартості

Формування калькуляцій собівартості за видами продукції

Вибір форми і структури часткових кошторисів витрат

та методів їх формування

Формування зведеного кошторису витрат підприємства

Формування матриці співвідношення витрат

Рис. 3.1. Процес планування поточних витрат підприємства

Планування поточних витрат характеризується високою

точністю, охопленням усіх сфер діяльності підприємства, комп-

лексністю та системністю. Точність розроблених планів суттєво

залежить від якості інформаційного забезпечення зовнішнього та

79