Page 56 - 4428

P. 56

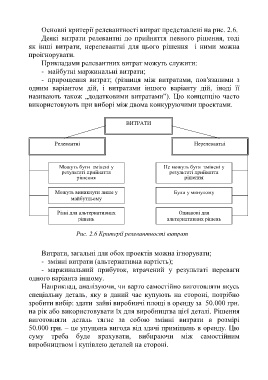

Основні критерії релевантності витрат представлені на рис. 2.6.

Деякі витрати релевантні до прийняття певного рішення, тоді

як інші витрати, нерелевантні для цього рішення і ними можна

проігнорувати.

Прикладами релевантних витрат можуть служити:

- майбутні маржинальні витрати;

- прирощення витрат; (різниця між витратами, пов'язаними з

одним варіантом дій, і витратами іншого варіанту дій, іноді її

називають також „додатковими витратами”). Цю концепцію часто

використовують при виборі між двома конкуруючими проектами.

ВИТРАТИ

Релевантні Нерелевантні

Можуть бути змінені у Не можуть бути змінені у

результаті прийняття результаті прийняття

рішення рішення

Можуть виникнути лише у Були у минулому

майбутньому

Різні для альтернативних Однакові для

рішень альтернативних рішень

Рис. 2.6 Критерії релевантності витрат

Витрати, загальні для обох проектів можна ігнорувати;

- змінні витрати (альтернативна вартість);

- маржинальний прибуток, втрачений у результаті переваги

одного варіанта іншому.

Наприклад, аналізуючи, чи варто самостійно виготовляти якусь

спеціальну деталь, яку в даний час купують на стороні, потрібно

зробити вибір: здати зайві виробничі площі в оренду за 50.000 грн.

на рік або використовувати їх для виробництва цієї деталі. Рішення

виготовляти деталь тягне за собою змінні витрати в розмірі

50.000 грн. – це упущена вигода від здачі приміщень в оренду. Цю

суму треба буде врахувати, вибираючи між самостійним

виробництвом і купівлею деталей на стороні.

55