Page 53 - 4428

P. 53

видів витрат за різні періоди та спостеріганням цього в динаміці, що

відповідно буде свідчити про погіршення або ж про покращання

ефективності управління витратами. Тому необхідно порівнювати в

динаміці, спостерігаючи тенденцію, зміну витрат за відношенням до

зміни обсягу виробництва та одні і ті ж види витрат за різні періоди

з метою оптимального управління умовами формування їх рівня.

Для визначення, до якого виду витрат (прогресивні, пропорційні,

дегресивні чи постійні) відносити ті чи інші статті або ж економічні

елементи витрат необхідно встановити переважаючу тенденцію їх

зміни за відношенням до зміни обсягів діяльності з метою

визначення видів витрат зі стійкою чи нестійкою тенденцією зміни.

Слід звернути увагу на те, що певні статті витрат для одного

підприємства можуть носити прогресивний характер, у той час як

для іншого підприємства вони будуть мати пропорційний чи

дегресивний характер або будуть умовно-постійними. При зміні

обсягу виробництва можуть мати певний характер змінності

(пропорційний, дегресивний чи прогресивний) щодо зміни обсягу

як певні види витрат, так і загальні витрати.

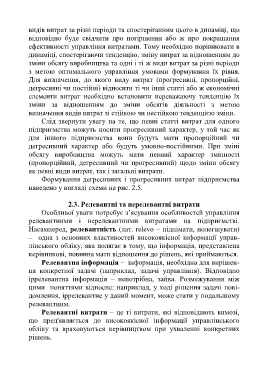

Формування дегресивних і прогресивних витрат підприємства

наведено у вигляді схеми на рис. 2.5.

2.3. Релевантні та нерелевантні витрати

Особливої уваги потребує з’ясування особливостей управління

релевантними і нерелевантними витратами на підприємстві.

Насамперед, релевантність (лат. relevo – піднімати, полегшувати)

– одна з основних властивостей високоякісної інформації управ-

лінського обліку, яка полягає в тому, що інформація, представлена

керівникові, повинна мати відношення до рішень, які приймаються.

Релевантна інформація – інформація, необхідна для вирішен-

ня конкретної задачі (наприклад, задачі управління). Відповідно

іррелевантна інформація – непотрібна, зайва. Розмежування між

цими поняттями відносне: наприклад, у ході рішення задачі пові-

домлення, іррелевантне у даний момент, може стати у подальшому

релевантним.

Релевантні витрати – це ті витрати, які відповідають вимозі,

що пред'являється до високоякісної інформації управлінського

обліку та враховуються керівництвом при ухваленні конкретних

рішень.

52