Page 51 - 4428

P. 51

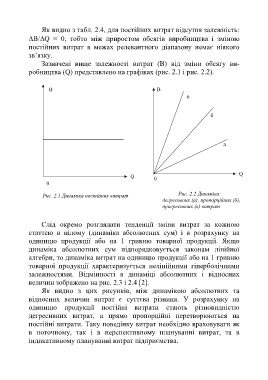

Як видно з табл. 2.4, для постійних витрат відсутня залежність:

В/Q = 0, тобто між приростом обсягів виробництва і зміною

постійних витрат в межах релевантного діапазону немає ніякого

зв’язку.

Зазначені вище залежності витрат (В) від зміни обсягу ви-

робництва (Q) представлено на графіках (рис. 2.1 і рис. 2.2).

В B

в

б

а

Q

Q

0

0

Рис. 2.1 Динаміка постійних витрат Рис. 2.2 Динаміка:

дегресивних (а), пропорційних (б),

прогресивних (в) витрат

Слід окремо розглядати тенденції зміни витрат за кожною

статтею в цілому (динаміка абсолютних сум) і в розрахунку на

одиницю продукції або на 1 гривню товарної продукції. Якщо

динаміка абсолютних сум підпорядковується законам лінійної

алгебри, то динаміка витрат на одиницю продукції або на 1 гривню

товарної продукції характеризується нелінійними гіперболічними

залежностями. Відмінності в динаміці абсолютних і відносних

величин зображено на рис. 2.3 і 2.4 [2].

Як видно з цих рисунків, між динамікою абсолютних та

відносних величин витрат є суттєва різниця. У розрахунку на

одиницю продукції постійні витрати стають різновидністю

дегресивних витрат, а прямо пропорційні перетворюються на

постійні витрати. Таку поведінку витрат необхідно враховувати як

в поточному, так і в перспективному плануванні витрат, та в

індикативному плануванні витрат підприємства.

50