Page 50 - 4428

P. 50

Таким чином, для ефективного управління витратами важливо

правильно їх класифікувати, тобто поділити на певні види за

певною ознакою, розуміти економічний зміст цих видів витрат.

Залежно від процентного співвідношення зміни величини

витрат і зміни обсягу виробництва змінні витрати поділяються на

пропорційні і непропорційні. Пропорційні витрати змінюються

пропорційно до зміни обсягу виробництва. Це можуть бути витрати

на сировину, основні матеріали, комплектуючі вироби, відрядну

зарплату робітників, паливо і енергію на технологічні цілі.

Непропорційні витрати, в свою чергу, поділяються на прогресивні

і дегресивні.

Прогресивні витрати зростають у темпах, більших ніж обсяг

виробництва. До них відносяться витрати на відрядно-прогресивну

оплату праці, додаткові рекламні та торгові витрати тощо. Сюди

також відносять оплату простоїв обладнання, доплати за позаурочні

години, за роботу в святкові дні. Дегресивні витрати зростають у

темпах, менших ніж обсяг виробництва (витрати на допоміжні

матеріали, на ремонт, заробітна плата робітників допоміжного

виробництва тощо). Отже, змінні пропорційні витрати на одиницю

продукції при зміні обсягу виробництва будуть залишатись

незмінними, а непропорційні витрати на одиницю продукції –

будуть змінюватись.

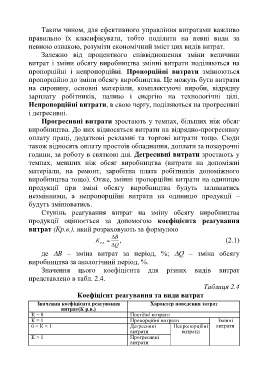

Ступінь реагування витрат на зміну обсягу виробництва

продукції оцінюється за допомогою коефіцієнта реагування

витрат (Кр.в.), який розраховують за формулою

В

К , (2.1)

р. в.

Q

де B – зміна витрат за період, %; Q – зміна обсягу

виробництва за аналогічний період, %.

Значення цього коефіцієнта для різних видів витрат

представлено в табл. 2.4.

Таблиця 2.4

Коефіцієнт реагування та види витрат

Значення коефіцієнта реагування Характер поведения затрат

витрат(К р.в.)

К = 0 Постійні витрати

К = 1 Пропорційні витрати Змінні

0 < К < 1 Дегресивні Непропорційні витрати

витрати витрати

К > 1 Прогресивні

витрати

49