Page 94 - 4163

P. 94

використання позичкового капіталу. Ця додаткова вартість розподіляється між двома

контрагентами кредитної угоди: одна частина привласнюється позичальником – функціонуючим

капіталістом у формі підприємницького доходу, а інша надається їм кредитору у вигляді

відсотка як сплата за взятий у позику капітал.

Величина та динаміка відсотка відбивається у руслі норми відсотку (відсоткової ставки).

Це ціна позики у відсотках від її величини. У грошових угодах звичайно використовується

поняття відсоткової ставки.

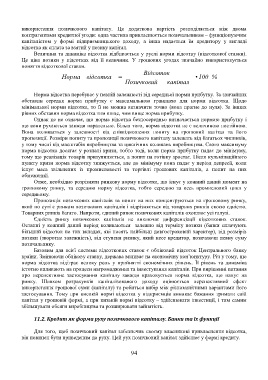

Відсоток

Норма відсотка = • 100 %

Позичковий капітал

Норма відсотка перебуває у певній залежності від середньої норми прибутку. За звичайних

обставин середня норма прибутку є максимальною границею для норми відсотка. Щодо

мінімальної норми відсотка, то її не можна визначити точно (вона прагне до нуля). За інших

рівних обставин норма відсотка тим вище, чим вище норма прибутку.

Однак це не означає, що норма відсотка безпосередньо визначається нормою прибутку і

що вони рухаються завжди паралельно. Більш того, норма відсотка не є величиною постійною.

Вона коливається у залежності від співвідношення попиту на грошовий капітал та його

пропозиції. Розміри попиту та пропозиції позичкового капіталу залежать від багатьох чинників,

у тому числі від масштабів виробництва та циклічних коливань виробництва. Свого максимуму

норма відсотка досягає у розпалі кризи, тобто тоді, коли норма прибутку падає до мінімуму,

тому що реалізація товарів призупиняється, а попит на готівку зростає. Після кульмінаційного

пункту кризи норма відсотку знижується, але до мінімуму вона падає у період депресії, коли

існує маса звільнених із промисловості та торгівлі грошових капіталів, а попит на них

обмежений.

Отже, необхідно розрізняти ринкову норму відсотка, що існує у кожний даний момент на

грошовому ринку, та середню норму відсотка, тобто середню за весь промисловий цикл у

середньому.

Пропозиція позичкових капіталів та попит на них концентруються на грошовому ринку,

який по суті є ринком позичкових капіталів і відрізняється від товарних ринків своєю єдністю.

Товарних ринків багато. Напроти, єдиний ринок позичкових капіталів охоплює усі галузі.

Єдність ринку позичкових капіталів не виключає диференціації відсоткових ставок.

Останні у кожний даний період коливаються залежно від терміну позики (банки сплачують

більший відсоток по тих вкладах, які носять найбільш довгостроковий характер), від розмірів

позики (зворотна залежність), від ступеня ризику, який несе кредитор, позичаючи певну суму

позичальнику.

Базовим для всієї системи відсоткових ставок є обліковий відсоток Центрального банку

країни. Змінюючи облікову ставку, держава впливає на економічну кон’юнктуру. Річ у тому, що

норма відсотка відіграє велику роль у прийнятті економічних рішень. Її рівень та динаміка

істотно впливають на процеси нагромадження та інвестування капіталів. При вирішенні питання

про перспективне застосування капіталу завжди враховується норма відсотка, що панує на

ринку. Шляхом розрахунків капіталізованого доходу оцінюється перспективний ефект

використання грошової суми (капіталу) та робиться вибір між різноманітними варіантами його

застосування. Тому при високій нормі відсотка у підприємців виникає бажання тримати свій

капітал у грошовій формі, а при низькій нормі відсотку – здійснювати інвестиції, і тим самим

збільшувати обсяги виробництва та розширювати зайнятість.

11.2. Кредит як форма руху позичкового капіталу. Банки та їх функції

Для того, щоб позичковий капітал забезпечив своєму власникові привласнення відсотка,

він повинен бути приведеним до руху. Цей рух позичковий капітал здійснює у формі кредиту.

94