Page 83 - 4140

P. 83

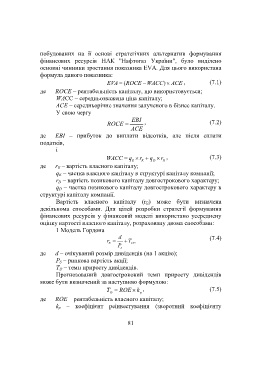

побудованих на її основі стратегічних альтернатив формування

фінансових ресурсів НАК "Нафтогаз України", було виділено

основні чинники зростання показника EVA. Для цього використана

формула даного показника:

EVA (ROCE WACC ) ACE , (7.1)

де ROCE – рентабельність капіталу, що використовується;

WACC – середньозважена ціна капіталу;

АСЕ – середньорічне значення залученого в бізнес капіталу.

У свою чергу

EBI

ROCE , (7.2)

ACE

де EBI – прибуток до виплати відсотків, але після сплати

податків,

і

WACC q r q r , (7.3)

E E D D

де r E – вартість власного капіталу;

q E – частка власного капіталу в структурі капіталу компанії;

r D – вартість позикового капіталу довгострокового характеру;

q D – частка позикового капіталу довгострокового характеру в

структурі капіталу компанії.

Вартість власного капіталу (r E) може бути визначена

декількома способами. Для цілей розробки стратегії формування

фінансових ресурсів у фінансовій моделі використано усереднену

оцінку вартості власного капіталу, розраховану двома способами:

1 Модель Гордона

d (7.4)

r T ,

E D

P

s

де d – очікуваний розмір дивідендів (на 1 акцію);

P S – ринкова вартість акції;

T D – темп приросту дивідендів.

Прогнозований довгостроковий темп приросту дивідендів

може бути визначений за наступною формулою:

T ROE k , (7.5)

D p

де ROE – рентабельність власного капіталу;

k p – коефіцієнт реінвестування (зворотний коефіцієнту

81