Page 37 - 1263s

P. 37

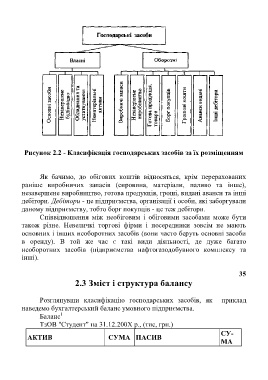

Рисунок 2.2 - Класифікація господарських засобів за їх розміщенням

Як бачимо, до обігових коштів відносяться, крім перерахованих

раніше виробничих запасів (сировина, матеріали, паливо та інше),

незавершене виробництво, готова продукція, гроші, видані аванси та інші

дебітори. Дебітори - це підприємства, організації і особи, які заборгували

даному підприємству, тобто борг покупців - це теж дебітори.

Співвідношення між необіговим і обіговими засобами може бути

також різне. Невеличкі торгові фірми і посередники зовсім не мають

основних і інших необоротних засобів (вони часто беруть основні засоби

в оренду). В той же час є такі види діяльності, де дуже багато

необоротних засобів (підприємства нафтогазодобувного комплексу та

інші).

35

2.3 Зміст і структура балансу

Розглянувши класифікацію господарських засобів, як приклад

наведемо бухгалтерський баланс умовного підприємства.

Баланс 1

ТзОВ "Студент" на 31.12.200Х p., (тис, грн.)

СУ-

АКТИВ СУМА ПАСИВ

МА