Page 39 - 1263s

P. 39

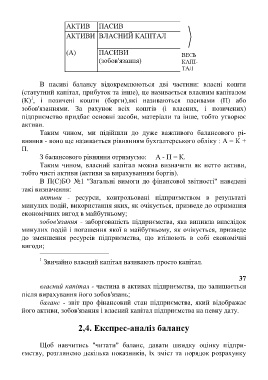

АКТИВ ПАСИВ

АКТИВИ ВЛАСНИЙ КАПІТАЛ

(А) ПАСИВИ ВЕСЬ

(зобов'язання) КАПІ-

ТАЛ

В пасиві балансу відокремлюються дві частини: власні кошти

(статутний капітал, прибуток та інше), це називається власним капіталом

1

(К) , і позичені кошти (борги),які називаються пасивами (П) або

зобов'язаннями. За рахунок всіх коштів (і власних, і позичених)

підприємство придбає основні засоби, матеріали та інше, тобто утворює

активи.

Таким чином, ми підійшли до дуже важливого балансового рі-

вняння - воно ще називається рівнянням бухгалтерського обліку : А = К +

П.

З балансового рівняння отримуємо: А - П = К.

Таким чином, власний капітал можна визначити як нетто активи,

тобто чисті активи (активи за вирахуванням боргів).

В П(С)БО №1 "Загальні вимоги до фінансової звітності" наведені

такі визначення:

активи - ресурси, контрольовані підприємством в результаті

минулих подій, використання яких, як очікується, призведе до отримання

економічних вигод в майбутньому;

зобов'язання - заборгованість підприємства, яка виникла внаслідок

минулих подій і погашення якої в майбутньому, як очікується, призведе

до зменшення ресурсів підприємства, що втілюють в собі економічні

вигоди;

_______________________________

1

Звичайно власний капітал називають просто капітал.

37

власний капітал - частина в активах підприємства, що залишається

після вирахування його зобов'язань;

баланс - звіт про фінансовий стан підприємства, який відображає

його активи, зобов'язання і власний капітал підприємства на певну дату.

2,4. Експрес-аналіз балансу

Щоб навчитись "читати" баланс, давати швидку оцінку підпри-

ємству, розглянемо декілька показників, їх зміст та порядок розрахунку