Page 41 - 1263s

P. 41

збов'язання

Власн і Зобов'язання

Оборотні Зо-

Зобов'язан Оборотні

активи бов'язання обігові активи

кошти ня

Оборотні

активи

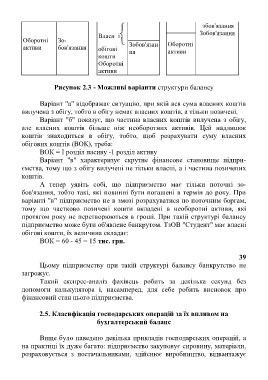

Рисунок 2.3 - Можливі варіанти структури балансу

Варіант "а" відображає ситуацію, при якій вся сума власних коштів

вилучена з обігу, тобто в обігу немає власних коштів, а тільки позичені.

Варіант "б" показує, що частина власних коштів вилучена з обігу,

але власних коштів більше ніж необоротних активів. Цей надлишок

коштів знаходиться в обігу, тобто, щоб розрахувати суму власних

обігових коштів (ВОК), треба:

ВОК = І розділ пасиву -1 розділ активу

Варіант "в" характеризує скрутне фінансове становище підпри-

ємства, тому що з обігу вилучені не тільки власні, а і частина позичених

коштів.

А тепер уявіть собі, що підприємство має тільки поточні зо-

бов'язання, тобто такі, які повинні бути погашені в термін до року. При

варіанті "в" підприємство не в змозі розрахуватися по поточним боргам,

тому що частково позичені кошти вкладені в необоротні активи, які

протягом року не перетворюються в гроші. При такій структурі балансу

підприємство може бути об'явлене банкрутом. ТзОВ "Студент" має власні

обігові кошти, їх величина складає:

ВОК = 60 - 45 = 15 тис. грн.

39

Цьому підприємству при такій структурі балансу банкрутство не

загрожує.

Такий експрес-аналіз фахівець робить за декілька секунд без

допомоги калькулятора і, насамперед, для себе робить висновок про

фінансовий стан цього підприємства.

2.5. Класифікація господарських операцій за їх впливом на

бухгалтерський баланс

Вище було наведено декілька прикладів господарських операцій, а

на практиці їх дуже багато: підприємство закуповує сировину, матеріали,

розраховується з постачальниками, здійснює виробництво, відвантажує