Page 40 - 1263s

P. 40

на підставі балансу. Насамперед, щоб зрозуміти, з яким підприємством

Ви маєте справу: з малим або великим, треба звернути увагу на підсумок

балансу. Підсумок балансу підприємства "Студент" - 100 тис. грн. Це

невеличке підприємство. По-друге, при знайомстві з підприємством

необхідно встановити, скільки воно має власних грошей. Так, у

підприємства "Студент" сума власних коштів (підсумок І розділу пасиву

балансу) 60 тис. грн. Але це абсолютна величина. Щоб оцінити, в якій

мірі підприємство живе за свої кошти, треба розрахувати відносний

показник - він називається коефіцієнтом незалежності (К„) і

розраховується за формулою:

Власні кошти І розділ пасиву 60

К н = 6 , 0 60%.

шти

Вл .кошти Позиченіко Підсумок балансу 100

Таким чином, ТзОВ "Студент" на 60% сформував свої активи за

рахунок власних коштів, а на 40% - за рахунок позичених, тобто

підприємство на 60% незалежне від кредиторів, а на 40% - залежить від

кредиторів.

По-третє, необхідно зробити оцінку того, як використовує кошти

підприємство: скільки і яка частина вилучена з обігу, а скільки є в обігу.

Підсумок першого розділу активу балансу - це сума коштів, які вилучені з

обігу, а їх частка у валюті балансу (К в) розраховується за формулою

Необ .активи І розділ пасиву

К .

В

(Необ .активи оборот .активи Підсумок балансу

ТзОВ "Студент" вилучило з обігу 45 тис. грн., що складає 45%

(45:100), а все решта -

100 - 45=55 тис. грн. знаходиться в обігу, що складає 55%.

38

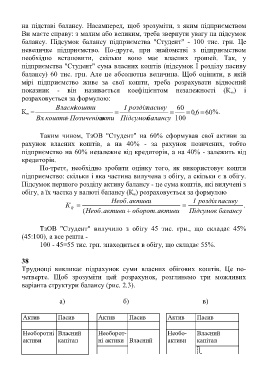

Труднощі викликає підрахунок суми власних обігових коштів. Це по-

четверте. Щоб зрозуміти цей розрахунок, розглянемо три можливих

варіанта структури балансу (рис. 2.3).

а) б) в)

Актив Пасив Актив Пасив Актив Пасив

Необоротні Власний Необорот- Необо- Власний

активи капітал ні активи Власний активи капітал