Page 38 - 1263s

P. 38

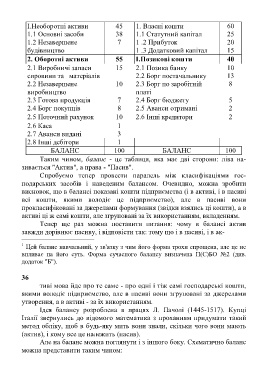

І.Необоротні активи 45 1. Власні кошти 60

1.1 Основні засоби 38 1.1 Статутний капітал 25

1.2 Незавершене 7 1 .2 Прибуток 20

будівництво 1 .3 Додатковий капітал 15

2. Оборотні активи 55 І.Позикові кошти 40

2.1 Виробничі запаси 15 2.1 Позика банку 10

сировини та матеріалів 2.2 Борг постачальнику 13

2.2 Незавершене 10 2.3 Борг по заробітній 8

виробництво платі

2.3 Готова продукція 7 2.4 Борг бюджету 5

2.4 Борг покупців 8 2.5 Аванси отримані 2

2.5 Поточний рахунок 10 2.6 Інші кредитори 2

2.6 Каса 1

2.7 Аванси видані 3

2.8 Інші дебітори 1

БАЛАНС 100 БАЛАНС 100

Таким чином, баланс - це таблиця, яка має дві сторони: ліва на-

зивається "Актив", а права - "Пасив".

Спробуємо тепер провести паралель між класифікаціями гос-

подарських засобів і наведеним балансом. Очевидно, можна зробити

висновок, що в балансі показані кошти підприємства (і в активі, і в пасиві

всі кошти, якими володіє це підприємство), але в пасиві вони

прокласифіковані за джерелами формування (звідки взялись ці кошти), а в

активі ці ж самі кошти, але згруповані за їх використанням, вкладенням.

Тепер ще раз можна поставити питання: чому в балансі актив

завжди дорівнює пасиву, і відповісти так: тому що і в пасиві, і в ак-

___________________________________

1

Цей баланс навчальний, у зв'язку з чим його форма трохи спрощена, але це не

впливає на його суть. Форма сучасного балансу визначена П(С)БО №2 (див.

додаток "Б").

36

тиві мова йде про те саме - про одні і тіж самі господарські кошти,

якими володіє підприємство, але в пасиві вони згруповані за джерелами

утворення, а в активі - за їх використанням.

Ідея балансу розроблена в працях Л. Пачолі (1445-1517). Купці

Італії звернулись до відомого математика з проханням придумати такий

метод обліку, щоб в будь-яку мить вони знали, скільки чого вони мають

(актив), і кому все це належить (пасив).

Але на баланс можна поглянути і з іншого боку. Схематично баланс

можна представити таким чином: