Page 32 - 1263s

P. 32

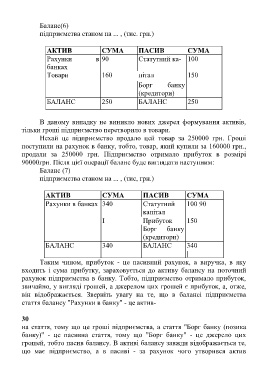

Баланс(6)

підприємства станом на ... , (тис. грн.)

АКТИВ СУМА ПАСИВ СУМА

Рахунки в 90 Статутний ка- 100

банках

Товари 160 пітал 150

Борг банку

(кредитори)

БАЛАНС 250 БАЛАНС 250

В даному випадку не виникло нових джерел формування активів,

тільки гроші підприємство перетворило в товари.

Нехай це підприємство продало цей товар за 250000 грн. Гроші

поступили на рахунок в банку, тобто, товар, який купили за 160000 грн.,

продали за 250000 грн. Підприємство отримало прибуток в розмірі

90000грн. Після цієї операції баланс буде виглядати наступним:

Баланс (7)

підприємства станом на ... , (тис, грн.)

АКТИВ СУМА ПАСИВ СУМА

Рахунки в банках 340 Статутний 100 90

капітал

І Прибуток 150

Борг банку

(кредитори)

БАЛАНС 340 БАЛАНС 340

|

Таким чином, прибуток - це пасивний рахунок, а виручка, в яку

входить і сума прибутку, зараховується до активу балансу на поточний

рахунок підприємства в банку. Тобто, підприємство отримало прибуток,

звичайно, у вигляді грошей, а джерелом цих грошей є прибуток, а, отже,

він відображається. Зверніть увагу на те, що в балансі підприємства

стаття балансу "Рахунки в банку" - це актив-

30

на стаття, тому що це гроші підприємства, а стаття "Борг банку (позика

банку)" - це пасивна стаття, тому що "Борг банку" - це джерело цих

грошей, тобто пасив балансу. В активі балансу завжди відображається те,

що має підприємство, а в пасиві - за рахунок чого утворився актив