Page 35 - 1263s

P. 35

кредиторськими, тобто інші борги - це інші кредитори. Таким чином,

кредитори - це підприємства і організації, перед якими ми щось винні,

перед якими наше підприємство має зобов" язання, а сама заборгованість

називається кредиторською.

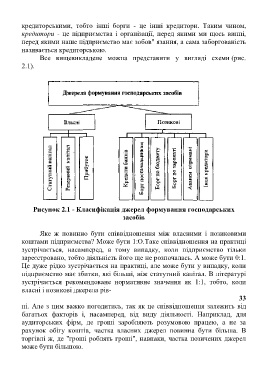

Все вищевикладене можна представити у вигляді схеми (рис.

2.1).

Рисунок 2.1 - Класифікація джерел формування господарських

засобів

Яке ж повинно бути співвідношення між власними і позиковими

коштами підприємства? Може бути 1:О.Таке співвідношення на практиці

зустрічається, насамперед, в тому випадку, коли підприємство тільки

зареєстровано, тобто діяльність його ще не розпочалась. А може бути 0:1.

Це дуже рідко зустрічається на практиці, але може бути у випадку, коли

підприємство має збитки, які більші, ніж статутний капітал. В літературі

зустрічається рекомендоване нормативне значення як 1:1, тобто, коли

власні і позикові джерела рів-

33

ні. Але з цим важко погодитись, так як це співвідношення залежить від

багатьох факторів і, насамперед, від виду діяльності. Наприклад, для

аудиторських фірм, де гроші заробляють розумовою працею, а не за

рахунок обігу коштів, частка власних джерел повинна бути більша. В

торгівлі ж, де "гроші роблять гроші", навпаки, частка позичених джерел

може бути більшою.